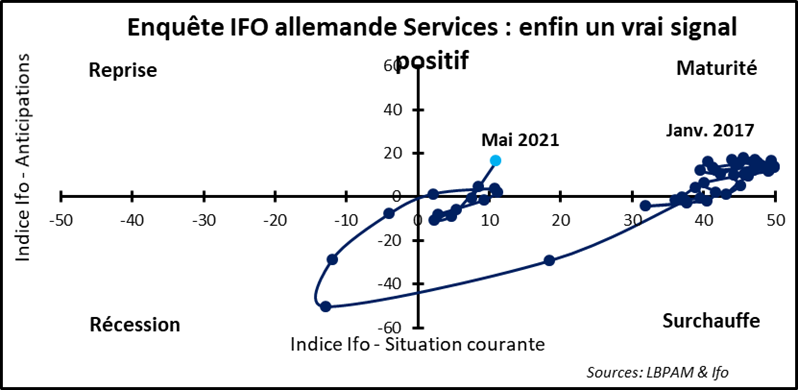

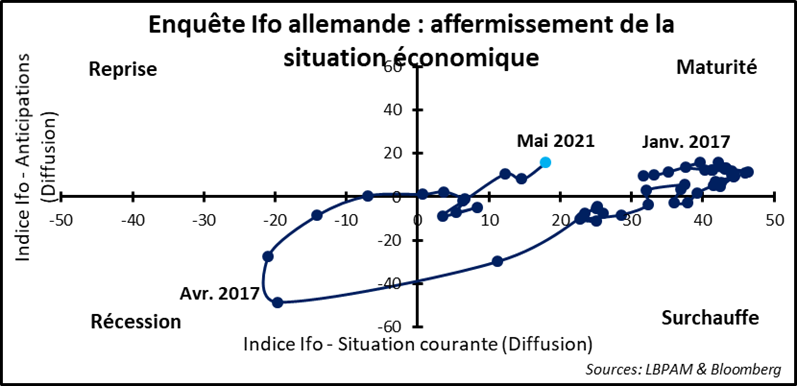

Enfin l’enquête allemande IFO envoie un message à la fois encourageant et convaincant sur les perspectives d’activité dans le secteur des services. De quoi conclure que le rebond de la croissance, pas seulement dans le pays, mais aussi dans toute la zone euro, est à portée de main.

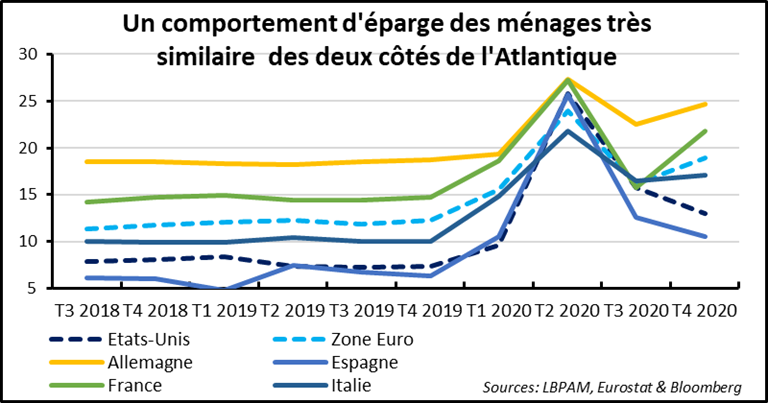

Il est donc temps de porter le regard plus loin. Au titre des questions ouvertes, il y a celle du comportement d’épargne des ménages. Comment distinguer, dans la hausse des derniers trimestres, ce qui est du ressort de l’épargne forcée et ce qui s’explique par un motif de précaution ? Proposer une répartition d’environ ¾ – ¼ ne paraît pas déraisonnable. De quoi alors conclure qu’il y aurait une double réserve, à la fois de consommation et de placement !

La publication de la dernière enquête allemande IFO envoie un message rassurant. Pour la première fois, le secteur des services dégage des perspectives positives, et non plus ambiguës, sur l’activité à venir au cours des prochains mois. Cela permet un affermissement de la situation économique d’ensemble du pays. Avec une amélioration de la situation sanitaire comparable chez nombre de ses voisins, on a envie d’élargir le diagnostic porté sur l’Allemagne à toute la zone euro.

La logique du rebond

Il y a ici de quoi confirmer que la logique du rebond s’élargit bien à l’Europe continentale. Bien sûr cette satisfaction laisse un certain nombre de questions ouvertes : la durée de cette phase de forte croissance, la réalité du risque inflationniste et le comportement d’épargne des ménages, pour ne retenir que celles-ci.

Elles sont à n’en pas douter au nombre des plus importantes. C’est sur ce dernier point que je voudrais insister dans les lignes qui suivent. Pour ce faire, et sans trop de vergogne, je vais m’appuyer principalement sur les situations respectives observées aux Etats-Unis et en France.

Commençons toutefois par un regard plus large. Aux mêmes causes, les mêmes effets. En 2020, le taux d’épargne a monté avec l’entrée dans l’épidémie et le confinement qui en a suivi. Il a baissé avec la sortie de celui-ci, mais sans retrouver le niveau ex ante. Par la suite, en fonction de l’évolution de la situation sanitaire, il a pu ici où là remonter.

Double origine de l’épargne

Comment expliquer ces « girations » ? Cette « surépargne » a deux origines : la moindre dépense, au titre des contraintes imposées à l’économie dans la cadre de la lutte contre la COVID (les commerces fermés et l’impossibilité de voyager) et le besoin de « mettre de l’argent de côté » dans cet environnement aussi incertain qu’un peu inquiétant. Nous parlons d’épargne forcée et d’épargne de précaution.

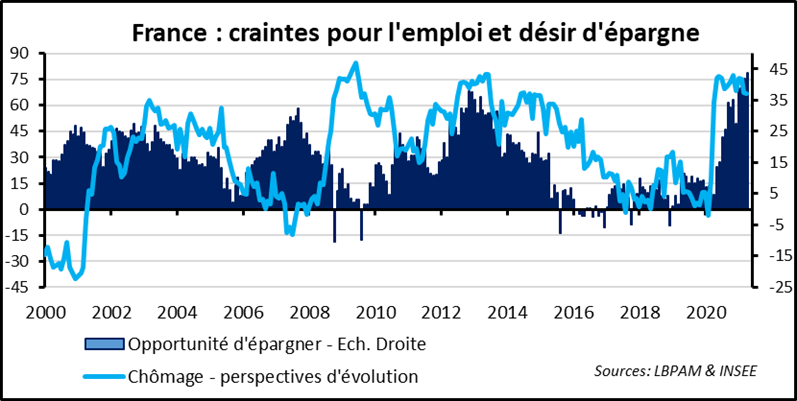

Avant de tenter de séparer ces deux comportements, essayons de mieux comprendre ce qui s’est passé. Commençons par le cas français. Deux choses apparaissent. D’abord, le lien entre inquiétude sur l’évolution attendue du chômage et l’« opportunité » d’épargner est fort à l’heure actuelle. Ensuite, Il faut s’intéresser à la répartition de ce surcroît d’épargne.

Nous savons que la capacité d’épargner est très différente selon la tranche de revenu. Pour un taux d’épargne moyen traditionnellement autour de 15 %, la fourchette va d’à-peu-près 0 % pour les 20 % les plus modestes des ménages à 30 % pour les 20 % les plus riches. Il apparaît que la hausse de celui-ci, enregistrée l’année dernière, est largement le fait des ménages les plus aisés.

Des ménages toujours prudents

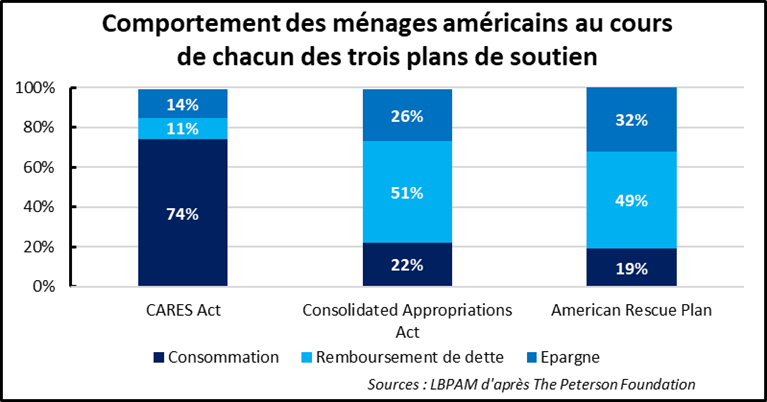

Passons aux Etats-Unis et intéressons-nous à la réaction des ménages aux trois plans de soutien lancés depuis l’apparition de la Covid-19 (le Cares Act du printemps 2020, le Consolidated Appropriations Act de décembre 2020 et le l’American Rescue Plan de mars 2021). Les sommes allouées directement à ceux-ci ont été consommées à hauteur des trois quarts dans le premier épisode et à autour de 20 % dans les deux suivants.

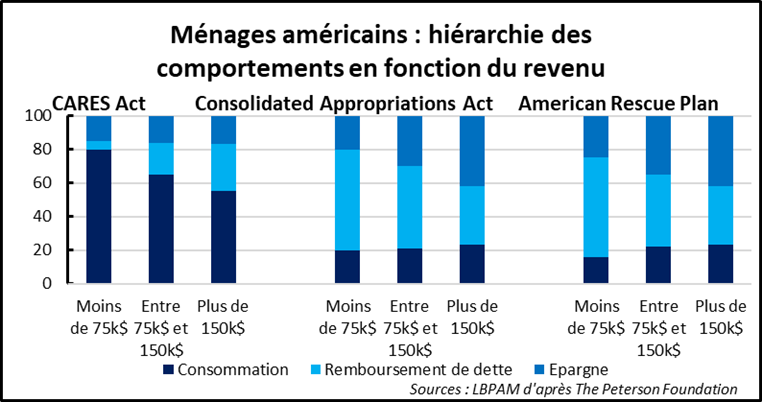

La propension à épargner — en distinguant effort d’épargne et désendettement, ce qui ne fait pas tout à fait sens comptablement — est d’autant plus élevée que les revenus sont plus importants. Dans un cas comme dans l’autre, la volonté d’épargner semble donc rester forte.

En France, l’enquête mensuelle auprès des ménages pointe une « opportunité » d’épargner qui se maintient depuis le début de l’année à un niveau inusité sur 20 ans. Aux Etats-Unis, les sommes reçues extrêmement récemment en provenance de l’Etat fédéral — c’est-à-dire à un moment de montée de l’espoir de sortir de l’épidémie — servent à se désendetter ou sont « mises de côté ».

Flux en direction du patrimoine

Alors comment séparer l’épargne forcée de celle de précaution, au-delà du sentiment « raisonné » que la seconde pèse toujours d’un certain poids ? Des travaux de la Banque de France, effectués un peu plus tôt cette année, suggéraient un poids relatif à donner à celle-ci de l’ordre du cinquième. Soyons prudents et avançons de façon plus subjective entre le quart et le tiers.

Tout ceci pour conclure que la part « forcée » devrait s’estomper assez vite et que le processus serait à la fois plus lent et plus incertain pour celle justifiée par la précaution. Et le taux d’épargne, une fois le reflux réalisé, de se positionner à un niveau de peut-être 2 à 3 points supérieur à celui qui prévalait avant l’enclenchement de la crise de santé publique.

Un dernier point à avoir à l’esprit : le surcroît d’épargne, accumulé par les ménages les plus aisés, va davantage gonfler le patrimoine qu’il ne sera demain utilisé à financer des dépenses qu’il n’a pas été possible de réaliser en 2020. Celles de tourisme ne vont pas doubler au second semestre de cette année pour compenser celles qui n’ont pas été engagées l’an passé !

Ce qu’il faut retenir

Il y aurait donc deux conclusions à garder en tête :

- le taux d’épargne des ménages va baisser ; mais le moment du retour au niveau ex ante n’est pas connu ;

- le surcroît d’épargne accumulé en 2020 ne sera probablement pas consommé.

Quel est alors le message pour les marchés financiers ? A la fois une consommation (et donc l’économie) qui accélère et un stock d’épargne abondant ; des fondamentaux favorables (toutes choses égales par ailleurs) à priori !