Depuis maintenant une bonne décennie, les marchés ont développé une addiction au soutien par la politique économique. Plus de liquidités fournies par les banques centrales ont notamment été une source de soutien puissante pour pousser le prix des actifs vers des niveaux élevés. Ce mercredi 16 décembre, nous saurons si la Fed va satisfaire encore une fois l’anticipation forte qui s’est formée sur les marchés pour plus de stimulation monétaire.

En attendant la Fed…

Comme la BCE la semaine dernière, la Fed ne voudra pas décevoir. Mais, à la différence de l’Europe, les autorités américaines ont des bons arguments pour offrir plus mais sans excès. En même temps, la difficulté de voir les parlementaires américains des deux camps se mettre d’accord sur un plan de soutien devrait contribuer à pousser la Fed à faire davantage, alors que la crise sanitaire s’est aggravée outre-Atlantique.

En Europe, c’est bien la pandémie qui continue à nuire à l’activité économique. Même si la deuxième vague semble moins couteuse en croissance qu’au printemps, le bilan reste déplorable, comme le montrent les dernières estimations de l’INSEE pour la France. Par ailleurs, commet souvent en Europe, il semble bien que tout accord sur le Brexit ne sera trouvé qu’à la dernière minute. Il ne reste plus beaucoup de temps avant le couperet du 31 décembre.

La Fed devrait agir mais avec parcimonie. Ce diagnostic s’appuie sur notre conviction que la trajectoire de l’économie américaine reste favorable pour l’année à venir. Malgré les incertitudes, les autorités monétaires ne peuvent l’ignorer. Néanmoins, la détérioration de la situation sanitaire au cours des dernières semaines, résultant dans des mesures de confinement dans les Etats les plus touchés devraient peser sur la croissance à court terme.

En outre, l’absence de plan de soutien budgétaire est susceptible de ne pas offrir l’amortissement nécessaire au potentiel choc sur la croissance pour le début 2021.

Rassurer les marchés

Que pourrait donc faire la Fed ? Ce qui semble le plus judicieux est de biaiser son programme d’achat d’actifs, essentiellement des bons du Trésor, en visant de manière beaucoup plus marquée les maturités les plus longues. Ceci permettrai d’ancrer les taux longs à des niveaux bas à court terme, donnant un signal stimulant à la demande de crédit et donc potentiellement soutenant la demande finale des ménages et des entreprises.

Augmenter son programme d’achat est une possibilité. Mais si l’idée est de poursuivre un objectif de relativement court terme, c’est-à-dire offrant un soutien maintenant en attendant qu’en deuxième partie d’année la reprise se consolide, cette stratégie semble moins efficace surtout s’il s’avère nécessaire de la corriger rapidement.

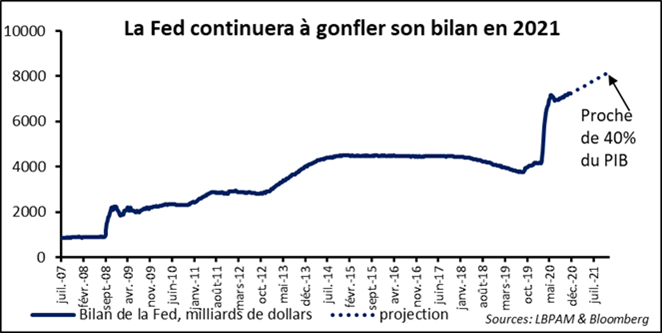

Quoi qu’il en soit, la Fed devrait donner un message de maintien de son positionnement très accommodant afin de rassurer les marchés. Rien ne devrait changer les conditions financières qui restent très stimulantes aux Etats-Unis. De fait, rien qu’à regarder le bilan de la Fed et le maintien de ses achats d’actifs de 80 milliards de dollars par mois, le bilan de la Fed devrait poursuivre son gonflement jusqu’à fin 2021.

Quelle politique monétaire ?

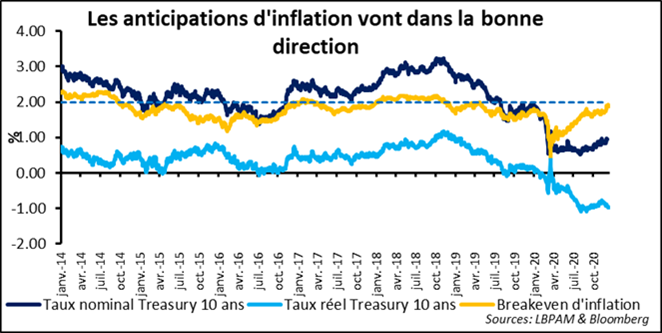

En revanche, Mr Powell, le Président de la Fed, tout en soulignant les fragilités et les incertitudes à court terme, devrait insister sur l’amélioration attendue de l’activité en cours d’année. En outre, à la différence de l’Europe, la politique monétaire a déjà réussi à re-ancrer les anticipations d’inflation à des niveaux proches de ceux qui prévalaient avant la crise.

En même temps, il est vrai que comme les autorités monétaires l’ont annoncé cette année, l’objectif d’inflation a été quelque peu modifié en introduisant la notion de « compensation » en cas où l’inflation viendrait à rester pendant une certaine période bien en-dessous de l’objectif d’inflation de la banque centrale. Pour ce faire, la politique monétaire viserait à laisser l’économie fonctionner à pleine capacité pendant un certain temps, donc sans trop ajuster rapidement les conditions monétaires, afin de laisser l’inflation au-dessus de l’objectif pendant une certaine période, compensant la période de faiblesse.

Quoi qu’il en soit, le plus probable est que les projections sur les taux d’intérêt que fournirons les participants au comité de politique monétaire devraient encore montrer des taux qui resteraient proche des niveaux actuels sur tout 2021, offrant un ancrage fort au marché sur le caractère accommodant du positionnement de la Fed sur toute l’année à venir. En revanche, on pourrait voir plus de participants envisager des taux directeurs plus élevés en 2022 et 2023.

Plan de soutien budgétaire

Encore une fois, la Fed devrait insister sur le besoin d’un plan de soutien budgétaire plus à même de mieux cibler les catégories de la population les plus affectées par l’impact économique de la crise sanitaire. Sur ce front, même si un accord sur le plan de soutien de 900 milliards de dollars qui a est en discussion depuis quelques jours peut encore être adopté, la probabilité qu’il le soit avant la fin de l’année est devenu faible.

Démocrates et républicains semblent difficilement réconciliable sur les points de désaccord actuels. Alors que l’économie américaine a poursuivi son expansion au T4 2020, en Europe les mesures de restriction de la mobilité et la limitation voire suspension de certaines activités ont évidemment eu un impact très négatif sur les économies.

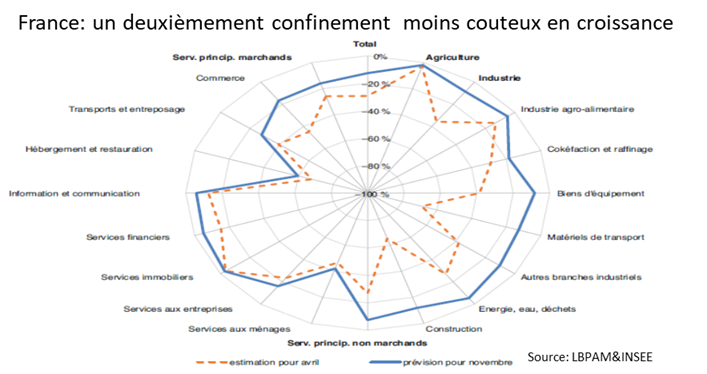

En France, les dernières projections de l’INSEE sur la croissance, montrent que nous devrions connaître une contraction brutale de l’activité, notamment à cause d’un mois de novembre en fort retrait, dont l’INSEE estime que la perte d’activité a été de 12 % inférieure à une période normale.

Perspectives de relance 2021

Nous pourrons tout juste être un peu moins accablé par le fait que la contraction au moins d’avril dernier fut de plus de 29 % et de 18 % en mai. Au total, le coût économique aura été bien moins sévère qu’au printemps dernier. En outre, une bonne surprise pour la consommation n’est pas à exclure en décembre, modérant l’impact du confinement sur le trimestre.

Du point de vue sectoriel, il n’y a évidemment pas de surprise. Le tourisme, vu par le prisme de l’hébergement, ainsi que la restauration ont connu un choc presque aussi prononcé qu’au printemps dernier. En revanche, dans des nombreux secteurs, notamment dans l’industrie, la résilience a été forte.

Ainsi, pour l’avenir, l’hypothèse d’une ouverture graduelle des activités les plus touchées devrait-elle de manière mécanique assurer un rebond de l’activité. Mais cela dépend évidemment de l’évolution de l’épidémie et de l’efficacité du programme de vaccination, dont nous attendpns qu’il débute dès le mois de janvier en Europe avec l’autorisation de l’agence de santé Européenne des premiers vaccins.