Au fur et à mesure que l’année 2023 se déroule, de plus en plus de similitudes peuvent être établies avec les années 1970. La plus récente étant l’éclatement de la guerre au Moyen-Orient. Tout au long des années 1970, une forte inflation a entraîné une augmentation rapide des taux d’intérêt ; les prix du pétrole ont grimpé après la guerre israélo-arabe de 1973 ; une crise du coût de la vie a donné lieu à des grèves généralisées sur les salaires — dont on se souvient au Royaume-Uni comme de « L’hiver du mécontentement » en 1978. L’incertitude géopolitique est restée élevée pendant la guerre froide. Les ressemblances sont frappantes.

Depuis lors, les banques centrales ont largement adopté des régimes de ciblage de l’inflation et ont réagi rapidement à la hausse de l’inflation au cours des dernières années. Les chaînes d’approvisionnement ont continué à se normaliser après la pandémie du Covid et l’invasion de l’Ukraine par la Russie, ce qui a contribué à la baisse de l’inflation. Dans le même temps, une main-d’œuvre moins syndiquée a permis de contenir l’inflation des salaires, même si les grèves à grande échelle et la pression sur les salaires restent des caractéristiques de cette période inflationniste.

L’ombre de la stagflation

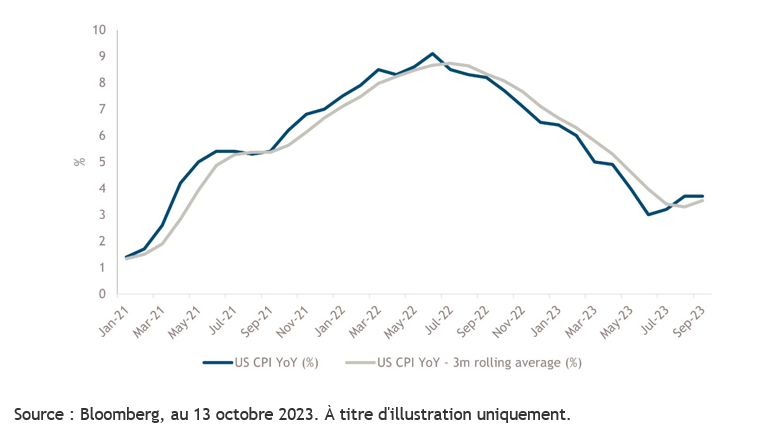

La semaine dernière, les chiffres de l’inflation américaine ont surpris à la hausse (voir le graphique ci-dessous). L’indice des prix à la consommation (IPC) de septembre s’est établi à 3,7 % en glissement annuel, en hausse pour le troisième mois consécutif depuis juin. L’inflation de base est tombée à 4,1 %, mais reste nettement supérieure à l’objectif de la Réserve fédérale (Fed). Il en va de même pour l’indice des prix à la production (IPP) : le chiffre principal a augmenté pour le troisième mois consécutif, tandis que l’IPP de base a baissé, bien qu’à son rythme le plus lent depuis novembre de l’année dernière.

Alors que l’activité économique ralentit et que l’inflation reste obstinément supérieure à l’objectif fixé, la stagflation — comme dans les années 1970 — reste un risque pour le futur. Si les prix de l’énergie sont un facteur clé de l’inflation globale, nous pensons qu’il existe également des facteurs structurels qui pourraient maintenir l’inflation au-dessus de l’objectif de la Fed et de la Banque centrale européenne (BCE) au cours des prochaines années.

Les dépenses publiques devraient augmenter, notamment en ce qui concerne la défense et la « transition verte ». En outre, la démondialisation réduit l’efficacité des chaînes d’approvisionnement, le changement climatique réduit la disponibilité et la fiabilité des produits agricoles, la réduction de la circulation de la main-d’œuvre due à la détérioration de la coopération internationale fait grimper les coûts, et une période prolongée de tension dans les régions productrices de pétrole devrait maintenir les prix de l’énergie à un niveau élevé.

Risques géopolitiques

Si l’inflation persiste, nous pensons que les banques centrales resteront probablement dans une situation difficile pendant un certain temps. Les signes avant-coureurs d’une récession imminente — en particulier en Europe — sont là, mais une inflation obstinément élevée pourrait nécessiter un nouveau resserrement au cours des prochains mois et, à tout au moins, repousser tout assouplissement de la politique. Actuellement, le marché ne s’attend pas à de nouvelles hausses de la part de la Fed ou de la BCE et s’accommode du message « plus haut pour plus longtemps ».

Toutefois, plusieurs intervenants des banques centrales ont souligné que des risques d’inflation subsistaient. Ces risques ont été amplifiés par le conflit au Moyen-Orient et ses répercussions potentielles sur d’autres pays. Selon nous, les minutes du Federal Open Market Committee (FOMC) de la semaine dernière ont adopté un ton plus prudent que précédemment, mais le FOMC a également laissé la porte ouverte à de nouvelles hausses si nécessaire.

Bien que ce ne soit pas le scénario de base actuel, les banques centrales ont gardé leurs options ouvertes et pourraient devoir continuer à le faire, en particulier compte tenu du niveau élevé d’incertitude mondiale. Les taux d’intérêt resteront donc probablement volatils, en particulier en fonction des données publiées et des informations communiquées, comme nous l’avons constaté ces dernières semaines.