Honoraires ou commissions ? Pendant que tous les regards se tournent vers l’Ukraine, l’Union européenne (UE) continue de plancher sur le modèle de rémunération des conseillers financiers. Le commissionnement — rémunération inclue dans le prix du produit financier — reste la pratique la plus répandue en Europe. Dans certains pays, comme le Royaume-Uni et les Pays-Bas, le conseiller se rémunère en honoraires. De son côté, la France pratique un modèle hybride, auquel les conseillers en gestion de patrimoine (CGP) restent attachés. Le 23 février dernier, les principales associations qui représentent la profession — la CNCGP, l’ANACOFI, La Compagnie des CGP et la CNCEF — se sont réunies pour le défendre.

Un système d’accès à deux vitesses

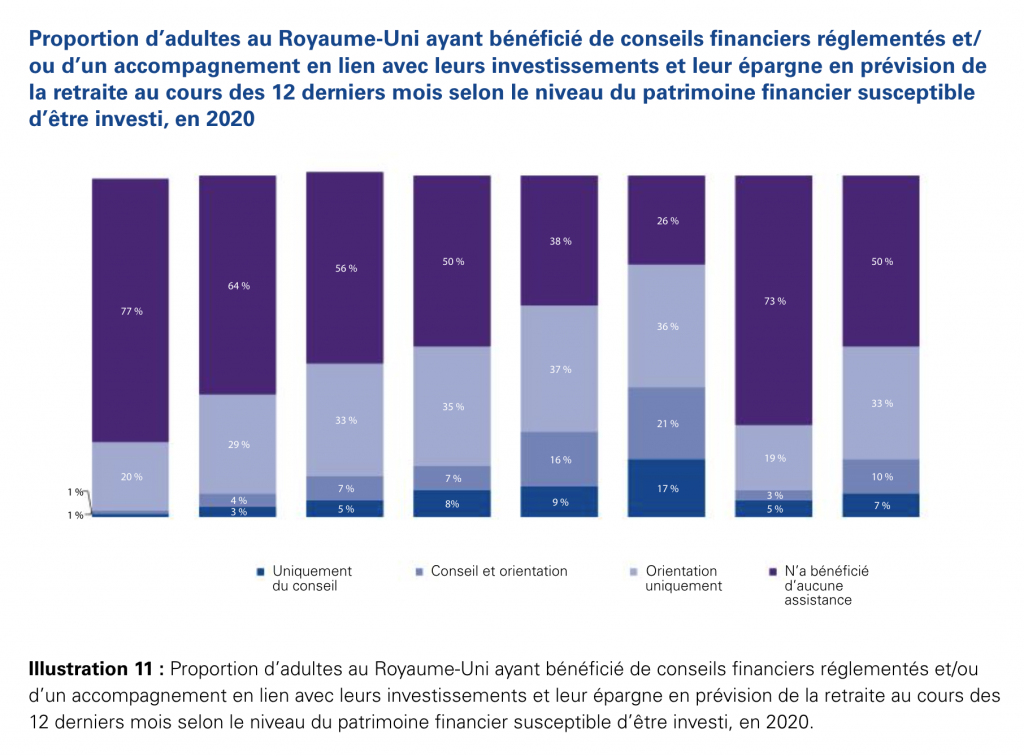

Quel est le meilleur modèle en termes de coûts, qualité de service et gestion des conflits d’intérêts ? Une étude KPMG publiée en novembre dernier vient renforcer la réflexion. Le document a été mandaté par une vingtaine d’associations professionnelles européennes. En Europe, la rémunération directe par le client (honoraires seuls) cantonne le service de conseil aux épargnants les plus fortunés. Au Royaume-Uni, « plus le patrimoine financier est conséquent, plus il devient facile d’obtenir des conseils en investissement » pointe l’étude. La bascule se produit à partir de 100 000 livres sterling de patrimoine financier. En-dessous de ce seuil, plus de 50 % des adultes britanniques ne reçoivent aucun conseil.

Le phénomène s’accentue encore aux Pays-Bas. La population néerlandaise détient en moyenne 22 400 euros de patrimoine financier, soit près du double de la médiane européenne (10 300 euros). Il s’agit principalement de dépôts (39,5 %), de fonds de pension et d’assurance-vie (24,2 %) et de fonds (19,8 %). Dans ce pays, « seules les banques fournissent des conseils en investissement, sous réserve d’un montant minimum d’actifs disponible ». Elles contrôlent 65 % de la distribution auprès des investisseurs, les conseillers financiers indépendants (CFI) étant écartés du marché de détail grand public. Il faut un portefeuille de 500 000 euros pour accéder au conseil en investissement.

y a-t-il un modèle plus pertinent pour les investisseurs de détail ? »

Source : KPMG, novembre 2021

Besoin de contact et d’échange

Que reste-il à la majorité des autres épargnants, moins fortunée ? Principalement des outils d’allocations d’actifs automatisés (type robo-advisor). Cette technologie amoindrit les coûts, mais « n’est pas exempte de critiques quant à la transparence, l’impartialité et l’efficacité de l’accompagnement personnalisé », protestent la CNCGP, l’ANACOFI, La Compagnie des CGP et la CNCEF. Il faut aussi prendre en compte l’aspect culturel. L’épargnant français souhaite-il vraiment décider seul du placement de son épargne, éventuellement avec l’aide d’un robot ? La majorité de nos concitoyens ne préfère-t-elle pas « faire appel à un conseil personnalisé qui les sécurise ? », s’interrogent les associations.

Ce qui se joue ici, c’est la raison d’être de la profession. A ce niveau-là, les CGP-CIF français n’ont pas de souci à se faire. En annexe de l’étude KPMG, un sondage révèle que seuls 4 % à 11 % des investisseurs individuels en Europe (en fonction du pays) ne recourent qu’à des conseils numériques — sans vouloir de l’assistance d’un conseiller financier en chair et en os. « L’appétence pour le contact et le suivi personnalisé assuré par un expert financier demeure prépondérante », résument les associations. Ultime paradoxe relevé par l’étude, en Europe certains robots conseillers proposent en complément de contacter un conseiller humain… avec des tarifs qui commencent à 150 euros de l’heure.

Protéger les intérêts du consommateur

Outre ce besoin d’échange, les coûts supportés par le client final diffèrent peu entre les deux modèles — qu’il s’agisse d’honoraires ou de commissions. Prenons le coût total d’acquisition, c’est-à-dire le coût du produit et du service de conseil supporté par l’épargnant. D’après l’étude KPMG, il atteint 2,04 % en France pour un fonds actions. Il s’affiche à 2,51 % au Royaume-Uni, et à 1,93 % aux Pays-Bas. Conclusion, le modèle hybride français ne pèse pas davantage sur le porte-monnaie du consommateur que le système britannique ou néerlandais… Mais facilite en revanche l’accès des petits épargnants au conseil en investissement.