Aux Etats-Unis, le PIB du premier trimestre a été révisé à la hausse, passant de 1,4% à 2,0%, et la croissance du deuxième trimestre devrait également se situer autour de 2%. Les sondages menés auprès des investisseurs ont encore repoussé la récession à 2024.

La croissance, qui est restée étonnamment positive, a été portée par un taux d’emploi élevé continu. Comme les salaires sont toujours en train d’augmenter et l’inflation est en baisse, le sentiment perçu par les consommateurs s’améliore. Cependant, la confiance dans l’industrie est restée basse, les conditions de crédits se sont durcies et les coûts de financement ont continué à augmenter. La productivité du travail est également restée faible.

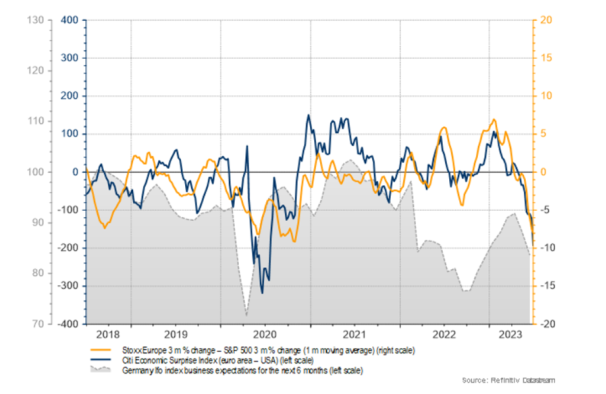

Les perspectives de l’activité manufacturière se sont détériorées dans la zone euro. Les conditions de financement se sont resserrées au point que l’on craint que la politique de taux d’intérêt de la Banque centrale européenne (BCE) ne conduise à une récession. La croissance économique oscille autour de zéro et la confiance dans sa reprise au second semestre est faible.

Chine, le retour de la croissance

En Chine, l’accélération de la croissance au premier semestre a été plus courte que prévu, le PIB restant à 2,2 %. La croissance de la production manufacturière s’est ralentie et les consommateurs sont redevenus prudents. En juin, contrairement à de nombreuses autres banques centrales, la Banque de Chine a réduit son taux d’intérêt directeur.

Le premier ministre Li Qiang a insisté sur le fait que l’objectif de croissance annuelle de 5 % serait atteint et a fait allusion à une relance économique. Toutefois, les perspectives sont assombries par les tensions persistantes dans les relations avec l’Occident, que la visite du secrétaire d’État américain Antony Blinken n’a pas réussi à apaiser.

Les marchés boursiers ont enregistré de solides gains en juin. Bien que la dynamique se soit ralentie vers la fin du mois, les principaux marchés ont terminé le mois en territoire nettement positif. L’indice MSCI Europe a progressé de 2,4 %, l’indice MSCI Amérique du Nord de 4,5 % et l’indice MSCI Japon de 2,0 %. Les marchés boursiers nordiques, mesurés par l’indice MSCI Nordic, ont progressé de 0,5 %.

la faiblesse économique surprenante du début de l’année.

Source : Evli

Les faucons des banques centrales

Bien que les taux d’inflation dans les différents pays aient généralement baissé et aient même été légèrement au-delà des prévisions, les taux d’inflation sous-jacente n’ont pas baissé aussi fortement. La hausse des coûts salariaux a maintenu l’inflation en zone euro, hors énergie, alimentation, alcool et tabac, à 5,4 % en juin.

Le ralentissement de la baisse de l’inflation a mis en branle les faucons des banques centrales. Lors du Forum sur les banques centrales qui s’est tenu à Sintra, au Portugal, presque tous les intervenants ont affirmé la nécessité d’un resserrement de la politique des taux d’intérêt. Le président de la Réserve fédérale Jerome Powell a prévu au moins deux hausses de taux de 0,25 point de pourcentage avant la fin de l’année, tandis que la présidente de la BCE Christine Lagarde a souligné l’importance de maintenir une politique monétaire rigoureuse.

La Banque d’Angleterre a surpris les marchés en relevant ses taux d’intérêt d’un demi-point. La Banque de Suède a relevé son taux d’intérêt de 0,25 point de pourcentage, alors que le marché craignait une hausse de 0,50 point juste avant la décision.

Les marchés obligataires ont dû reporter leurs espoirs d’un assouplissement de la politique des taux d’intérêt de la BCE. Le rendement des obligations allemandes à deux ans a augmenté de plus d’un demi-point de pourcentage en juin pour atteindre 3,26 %, juste en dessous du pic de 3,33 % atteint en mars. Le rendement des obligations allemandes à long terme à 10 ans a continué à zigzaguer, augmentant à 2,42 %. Depuis mars, le rendement des obligations à 10 ans a oscillé entre 2,1 % et 2,5 %.

Rébellion armée en Russie

La brève rébellion armée qui a eu lieu en Russie a soulevé des questions sur l’autorité de Poutine et sur un éventuel changement de leadership dans le pays, et sur les implications pour le développement de la guerre en Ukraine. La contre-attaque ukrainienne a jusqu’à présent progressé lentement.

Un changement de régime en Russie pourrait modifier sensiblement la situation, mais il pourrait aussi introduire de nouvelles incertitudes. Jusqu’à présent, les risques de marché liés à la Russie ont été considérés comme faibles ou peu probables sur les marchés de capitaux, et leur éventuelle matérialisation a surtout été considérée comme un problème affectant le marché intérieur russe.

La rébellion s’est terminée rapidement, de sorte que les réactions du marché sont restées mineures. Toutefois, la dépréciation du rouble s’est accélérée.