Au cours des dernières années, la généralisation des taux bas, voire négatifs, avait réduit l’intérêt d’investir sur les marchés obligataires dans une optique de portage — autrement dit de conservation des titres en portefeuille pour profiter de leur rendement, éventuellement jusqu’à leur échéance.

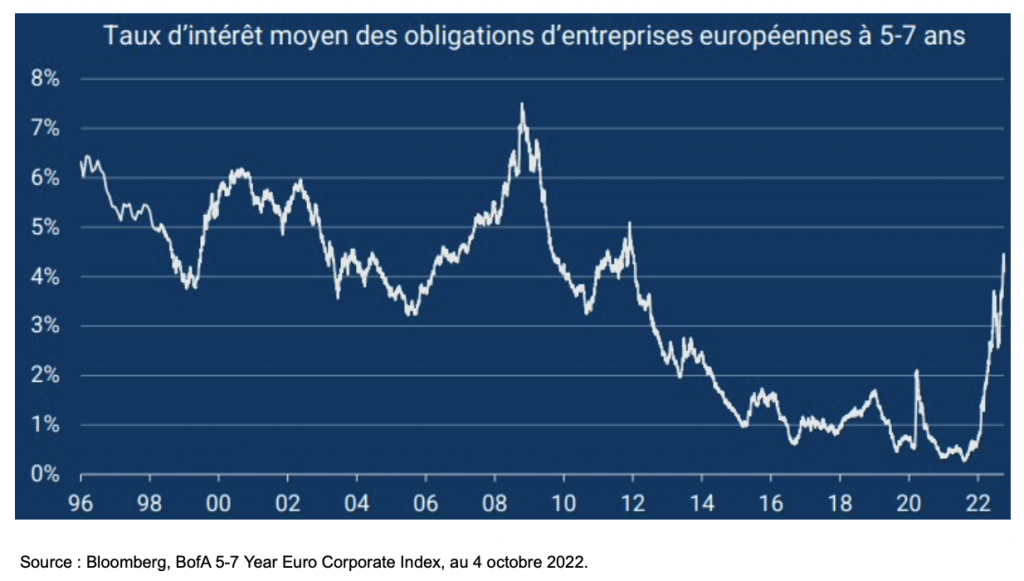

La situation a toutefois radicalement changé au cours des derniers mois, suite à la récente remontée des taux. Le rendement des OAT françaises à 5 ans et 10 ans est repassé au-dessus de 2 % par an. Sur le segment des obligations privées « Investment Grade » libellées en euro, le taux d’intérêt moyen des titres à 5-7 ans est quant à lui revenu au-dessus de 4 % (indice BofA 5-7 Year Euro Corporate), contre 0,7 % en début d’année.

L’effet portage à l’origine de la performance

Le taux de rendement des obligations d’entreprises est aujourd’hui nettement supérieur à la moyenne de ces 20 dernières années — 4,1 % pour l’Investment Grade, 8,1 % sur le segment High Yield — et permet aux investisseurs de se projeter à long terme sur les marchés obligataires en étant mieux rémunérés pour les risques pris. L’effet portage devrait donc désormais devenir le principal contributeur à la performance obligataire.

L’opinion exprimée ci-dessus est datée du 07 octobre 2022