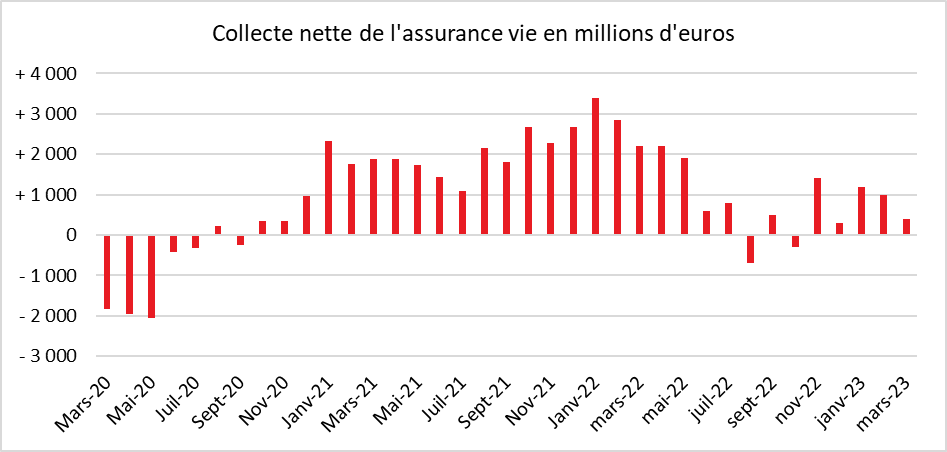

Au mois de mars, la collecte nette de l’assurance vue a été de 400 millions d’euros après 1 milliard d’euros en février et 1,2 milliard en janvier. En 2022, au mois de mars, la collecte nette avait atteint 2,2 milliards d’euros. Sur le premier trimestre 2023, la collecte nette s’est élevée à 2,6 milliards d’euros. L’assurance vie est ainsi nettement distancée par le Livret A qui, sur les trois premiers mois de l’année, a collecté près de 20 milliards d’euros nets.

En dix ans, l’assurance vie a enregistré deux décollectes en mars, en 2020, lors du premier mois de la crise sanitaire et en 2017. La collecte moyenne, toujours sur dix ans, est légèrement inférieure à 2 milliards d’euros. La collecte nette de l’année 2023 est donc en-deçà. La forte concurrence de l’épargne réglementée explique sans nul doute ce résultat en demi-teinte.

Pourquoi le Livret A est en tête

L’assurance vie pâtit toujours de l’effet « revalorisation du taux du Livret A », revalorisation intervenue le 1er février dernier. À 3 % net d’impôt, il est, en effet, supérieur aux taux de rendement de contrats d’assurance vie. L’assurance vie, présente l’avantage, à la différence du Livret A, de ne pas être plafonnée.

Elle permet une diversification sur un très grand nombre de supports, unités de compte, permettant de résister mieux que le Livret A à l’inflation. Il n’en demeure pas moins que l’assurance vie est de plus en plus challengée par l’épargne réglementée. Pour contrer ce phénomène, la rémunération des fonds euros a été en hausse en 2022 et plusieurs assureurs ont annoncé des taux bonifiés pour 2023 afin d’attirer les assurés.

La collecte nette est toujours portée par les unités de compte. Ces derniers ont contribué, en mars, à celle-ci à hauteur de 3,1 milliards d’euros quand les fonds euros ont enregistré une nouvelle décollecte de 2,7 milliards d’euros. La bonne tenue des marchés incite les assurés à opter pour ce type de supports.

Les UC portent la collecte

La collecte brute pour le mois de mars s’est élevée à 14,4 milliards d’euros. Cette collecte est portée par les unités de compte qui enregistrent une croissance de 10 % par rapport à février. La collecte des fonds euros est en hausse de son côté de 4 %. Sur l’ensemble du premier trimestre, la collecte brute a atteint 41,6 milliards d’euros.

La part des unités de compte (UC) dans la collecte brute demeure stable. Au mois de mars, elle était de 41 % et, pour le premier trimestre, de 40 % soit le taux moyen de 2022.

Prestations au plus haut

Les prestations ont atteint un niveau record au mois de mars 2024 à 14,0 milliards d’euros, contre 11,9 milliards d’euros en février 2023 et 11,6 milliards d’euros en mars 2022. Cette forte progression des prestations s’explique par l’augmentation du nombre de décès en France donnant lieu à des liquidations pour succession ainsi que par des rachats de la part des ménages en vue d’une réallocation de leur épargne.

Les conditions d’apports en matière d’emprunts immobiliers dont le coût est en hausse, contraignent les acheteurs de logement de puiser plus abondamment dans leur épargne et notamment dans leur contrat d’assurance vie. Par ailleurs, certains assurés sont tentés de replacer une partie des sommes de leurs fonds euros sur des livrets réglementés non saturés.

Sur le premier trimestre, les prestations sont ainsi en hausse de +6,3 milliards d’euros par rapport à la même période de l’année dernière, à 38,9 milliards d’euros. Les rachats représentent 59 % des prestations contre 57 % au cours du premier trimestre 2022.

Près de 1 900 milliards d’euros

L’encours de l’assurance atteint 1 884 milliards d’euros à fin mars, en hausse de +1,5 % sur un an, hausse en lien avec la bonne tenue des marchés financiers.

Si l’assurance vie est en mode poussif, le Plan d’Épargne Retraite (PER) poursuit sa croissance. À la du mois de mars, 4 millions de personnes disposent d’un PER assurantiel pour un encours de 51,4 milliards d’euros. La proportion d’unités de compte atteint 46 %. Au mois de mars, la collecte nette a été de 463 millions d’euros, soit plus que celle de l’assurance vie. Elle est en hausse de 12 % par rapport à mars 2022.

PER en phase d’ascension

Si l’assurance vie est en mode poussif, le Plan d’Épargne Retraite (PER) poursuit sa croissance. À la du mois de mars, 4 millions de personnes disposent d’un PER assurantiel pour un encours de 51,4 milliards d’euros. La proportion d’unités de compte atteint 46 %. Au mois de mars, la collecte nette a été de 463 millions d’euros, soit plus que celle de l’assurance vie. Elle est en hausse de 12 % par rapport à mars 2022.