27 ans en moyenne. C’est le temps que les Français passent à la retraite, d’après le dernier rapport du Conseil d’Orientation des Retraites (COR). Comment préserver leur niveau de vie ? Fin septembre, Inter Invest enrichit « Mon PER » — son Plan Epargne Retraite (PER) bancaire sur-mesure — avec une offre de capital garanti à la retraite. « Grâce à ce nouveau PER au capital 100 % garanti à la retraite, un euro versé est un euro sécurisé. Inter Invest répond ainsi aux inquiétudes des Français sur la visibilité et la sécurisation de leur épargne retraite, tout en leur permettant de profiter des opportunités de marché », explique Benoît Petit, Directeur Général.

« Mon PER », trois mandats de gestion

Les souscriptions pour cette nouvelle offre « Mon PER » débutent ce lundi 2 octobre. Ce produit est ouvert aux Prestataires en Services d’Investissement (PSI) et aux Conseillers en Investissement Financier (CIF). Le capital est garanti par un certificat de BNP Paribas, sauf en cas de sortie avant l’échéance (risque de perte partielle ou totale en capital). Le produit permet à l’épargnant de personnaliser son épargne-retraite. Comptez 1 000 euros de versement initial à l’ouverture, que vous pouvez compléter avec un versement programmé mensuel de 100 euros minimum. L’offre se décline sur trois mandats de gestion :

- la gestion pilotée Horizon : les équipes d’experts d’Inter Invest gèrent l’épargne et la sécurisent à l’approche de la retraite. Le capital est garanti à 100 % à la retraite, et s’y ajoute la performance du profil sélectionné (Prudent Garanti, Equilibré Garanti ou Dynamique Garanti).

- la gestion pilotée Partition : les épargnants peuvent investir selon leurs convictions, et composer un PER sur-mesure à partir de trois modules thématiques en gestion pilotée (Durable, ETF Equilibré, Conviction). Ils maintiennent leurs objectifs de performance jusqu’à la retraite. Toutefois, cette formule ne propose pas la garantie de capital.

- la gestion libre Electron : les épargnants pilotent leur épargne de manière libre et autonome. Ils choisissent le pourcentage de capital garanti qu’ils souhaitent sécuriser à la retraite, et ils choisissent leurs supports d’investissement. Ils peuvent modifient leur allocation à tout moment.

Préparer sa retraite avec le PER

Aujourd’hui, un Français sur cinq (25 %) épargne pour sa retraite. Ce chiffre vient du Baromètre 2023 « Les Français, l’épargne et la retraite », publié en février dernier par Le Cercle des épargnants. Avec l’entrée en vigueur de la réforme des retraites le 1er septembre dernier, c’est une préoccupation dans l’air du temps. Depuis son instauration en 2019 grâce à la loi Pacte, le PER permet de se constituer un complément de retraite — avec une réduction d’impôts à la clé. Toutefois, les Français préfèrent encore le Livret A (25 %) et l’assurance vie (24 %) au PER (22 %) sur le podium des meilleurs produits d’épargne retraite.

Si le PER se démocratise, c’est une notion encore un peu floue. En 2023, près de six Français sur dix (57 %) ont une vague connaissance du PER (contre 49 % l’année précédente). Le marché reste largement dominé par les PER assurantiels, qui proposent un investissement en unités de compte (UC) en fonds en euros. D’après France Assureurs, le PER assurantiel a collecté 682 millions d’euros en août 2023 (+27 % par rapport à l’an dernier sur la même période). De son côté, le PER bancaire propose d’investir en titres, c’est-à-dire en OPCVM, FCPE ou encore en titres vifs. C’est l’option retenue par Inter Invest.

3 questions à… Jérôme Devaud, Directeur Général Délégué d’Inter Invest

Le Courrier Financier : Qu’est qui distingue votre offre « Mon PER » sur le marché de l’épargne-retraite ? Pourquoi opter pour un PER bancaire ?

Jérôme Devaud : Aujourd’hui sur le marché, il existe plus de 92 PER disponibles. Ils sont presque exclusivement assurantiels [NDLR selon France Assureurs, 5,2 millions d’assurés détiennent un PER assurantiel pour un encours de 68,5 milliards d’euros]. Chez Inter Invest, nous avons l’agrément de prestataire de services d’investissement (PSI), délivré par l’Autorité de contrôle prudentiel et de résolution (ACPR). Nous maîtrisons la chaîne de valeur. Notre équipe dédiée de 10 informaticiens a créé de A à Z les outils nécessaires pour notre PER bancaire.

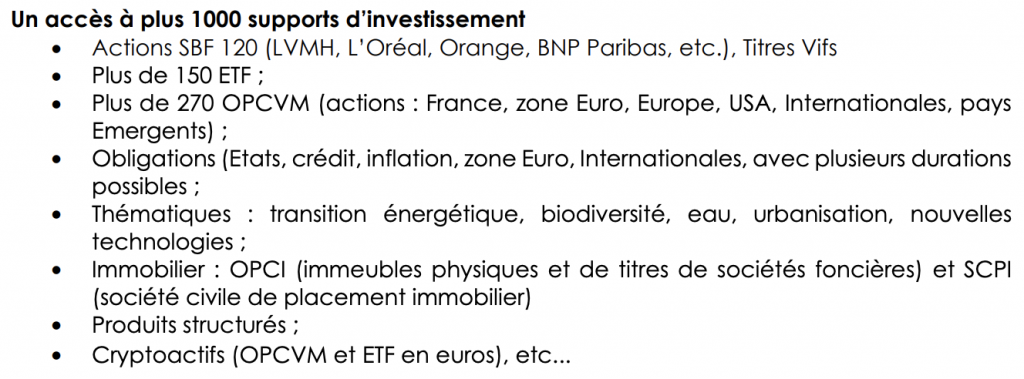

La grande force de « Mon PER », c’est son sous-jacent [NDLR un compte-titre]. C’est un PER bancaire, l’épargnant connaît donc tous les frais à l’avance. Tandis qu’avec un PER assurantiel, l’épargnant doit prévoir des frais de gestion supplémentaires liés au sous-jacent [NDLR un contrat d’assurance vie, avec un fonds en euros ou des UC]. Avec « Mon PER », nos mots d’ordre sont la facilité et la simplicité. Vous pouvez réduire encore les frais, en optant pour la gestion à horizon avec des ETF ou en choisissant parmi plus de 1 000 supports en gestion libre.

C.F. : Quels sont vos frais de gestion ? Comment le Groupe Inter Invest se rémunère-t-il sur ce produit « Mon PER » ?

J.D. : Nos frais de gestion sont compétitifs, ils incluent des frais de tenue de compte et des frais de gestion de portefeuille. Pour la gestion pilotée, cela représente 5 euros par mois, auxquels s’ajoutent 0,3 % à 0,6 % selon le mandat. Inter Gestion ne perçoit aucune rétrocession de la part des sociétés de gestion : il n’y a donc pas de mauvaise surprise pour l’épargnant ! Dans le cadre des mandats Horizon et Partition, nous intégrons des commissions de performance ou High-Water Mark (HWM). Elles représentent 10 % de la performance du portefeuille du client.

C.F. : Quels sont vos objectifs de distribution et de collecte à horizon 2024 ? Comment allez-vous développer cette offre « Mon PER » ?

J.D. : En 2023, Inter Gestion compte plus de 1 000 partenaires professionnels du conseil patrimonial — conseillers en gestion de patrimoine (CGP), gérants de fortune, etc. Ils nous connaissent surtout pour notre expertise historique en loi Girardin. Pour mémoire, c’est un dispositif de défiscalisation qui récompense l’investissement privé en Outre-mer. Désormais, nous voulons convaincre avec notre offre « Mon PER ». Ce n’est sans doute pas le chiffre le plus important, mais nous nous sommes fixé l’objectif de collecter 1 milliard d’euros à horizon 5 ans.

Le PER possède aussi son volet fiscal, ce qui signifie que le gros des versements se fait tous les ans à partir du mois d’octobre. Ce sont des versements exceptionnels, très spécifiques à cette période de fin d’année quand les épargnants pensent défiscalisation. Nous voulons contribuer à modifier cette habitude, et lisser les points d’entrée grâce aux versements programmés.