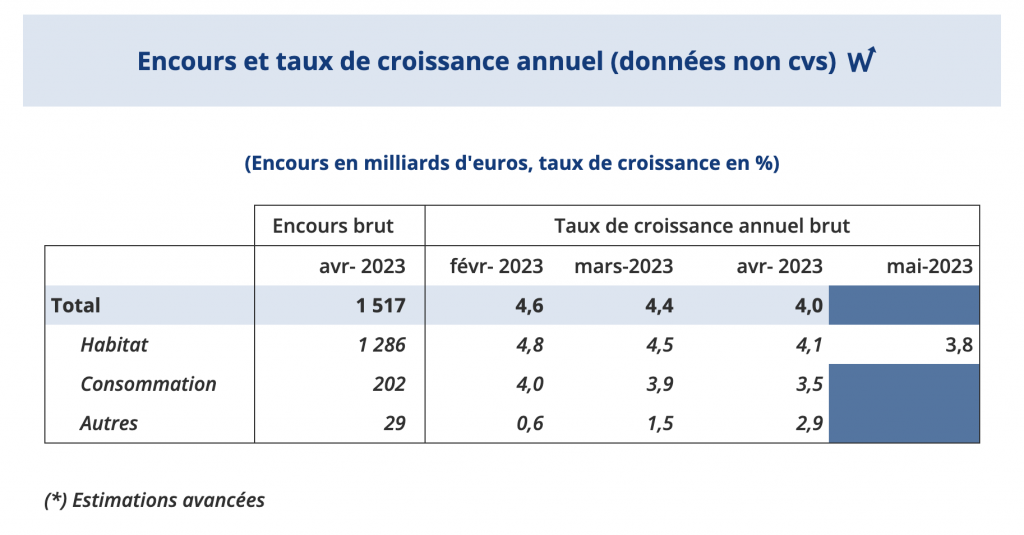

Le taux d’usure, pierre d’achoppement du prêt immobilier ? Ce mardi 6 juin, la Banque de France a publié ses derniers chiffres sur la production de crédit. « La production mensuelle de crédits à l’habitat se stabilise », titre sobrement l’institution. En avril 2023, les banques et les organismes de crédit ont accordé 15 milliards d’euros de nouveaux crédits immobiliers — un chiffre qui tombe à 12,6 milliards d’euros, hors renégociations. « Le cycle de crédit se normalise en même temps que la politique monétaire », indique la Banque de France. En d’autres termes, la mensualisation du taux d’usure n’a pas entraîné le rebond attendu.

Fluidifier l’accès au crédit

Le taux d’usure désigne le taux plafond — c’est-à-dire le taux légal maximum auquel les établissements de crédit ont le droit de prêter de l’argent. Depuis le 1er février 2023, la Banque de France réévalue le taux d’usure tous les mois. Cette mesure dérogatoire s’appliquera jusqu’à la fin de l’année. Objectif, s’adapter aux réalités du marché face à la flambée de l’inflation (+5,1 % sur un an glissant en mai dernier, d’après l’Insee). Pierre-Etienne Beuvelet, directeur et fondateur du réseau IN&FI Crédits, expliquait début mars au Courrier Financier comment cette mesure devait fluidifier l’accès des Français au crédit immobilier.

Depuis juillet 2022, la Banque centrale européenne (BCE) impose le resserrement monétaire. Résultat, la production de crédit immobilier s’est contractée au T1 2023. « La mensualisation du taux d’usure permet aux banques de faire monter les taux plus vite et de continuer à proposer des crédits immobiliers aux ménages. Mais cette mensualisation ne permet pas de lutter contre la baisse du pouvoir d’achat immobilier des ménages — qui est la conséquence directe de la hausse des taux », relevait Marc Campi, Partner chez Square Management, dans un entretien exclusif avec Le Courrier Financier en avril dernier.

Une mesure inefficace ?

Mais la mesure n’a pas eu l’effet escompté. Sur un an glissant, la production de crédits est en chute de -45,9 % par rapport à mai 2022 — une période où le secteur avait atteint un point haut, à 26,8 milliards d’euros. « Depuis la fin de l’année 2022, le taux d’usure est passé de 3,05 % à 4,68 % sans que la production de crédit n’augmente, ne serait-ce que légèrement. Mais nous pouvons penser que la situation aurait été pire si les taux d’usure avaient continué à être révisés seulement tous les trois mois », analyse Julie Bachet, directrice générale de Vousfinancer. D’autres leviers seront nécessaires pour inciter les banques à prêter.

« La mensualisation du taux d’usure ne servira qu’à quelques accédants à la propriété, comme l’ont déjà souligné les banques via leurs récents chiffres de production », confirme Christophe Duprat, PDG de Qlower. « Côté financement, pour l’instant, il n’y a que peu de solutions apportées au problème du manque d’offre bancaire. La poursuite de la révision mensuelle du taux d’usure est tout de même une bonne nouvelle qui va permettre d’éviter un blocage encore plus important des crédits mais cela ne suffira pas », ajoute Julie Bachet. Tous les regards se tournent vers le Haut Conseil de stabilité financière (HCSF), qui se réunit le 13 juin prochain.