Début avril 2023, le Ministère de l’Economie et des Finances s’est déclaré inquiet de la chute de la production du crédit immobilier. D’après l’Observatoire Crédit Logement CSA, l’offre bancaire s’est contractée au T1 2023 dans un contexte de hausse des taux de la Banque centrale européenne (BCE). Sur un an glissant, le nombre de crédits immobiliers accordés en France recule ainsi de -29,2 %. De quoi remettre sur la table les critères d’octroi définis par le Haut Conseil de stabilité financière (HCSF) à partir du 1er janvier 2022 ? Marc Campi, Partner chez Square Management, répond en exclusivité au Courrier Financier.

Le Courrier Financier : Quel état des lieux faites-vous du marché du crédit immobilier en France au T1 2023 ? Sommes-nous face à une crise du crédit ?

Marc Campi : Le marché du crédit immobilier est en fort recul par rapport au premier trimestre 2022. La baisse est supérieure à -30 % [Le montant de production recule de -30,6 % en mars 2023 en rythme annuel d’après l’Observatoire Crédit Logement/CSA NDLR]. C’est un décrochage fort, beaucoup plus violent que ce qui était anticipé et qui explique la crainte de certains acteurs — agents immobiliers, courtiers de crédit, banques, etc. — de voir le marché de l’immobilier se gripper fortement.

C.F. : La France a connu une inflation de +6,2 % en mars 2023 (source Insee). La mensualisation du taux d’usure est-elle efficace ?

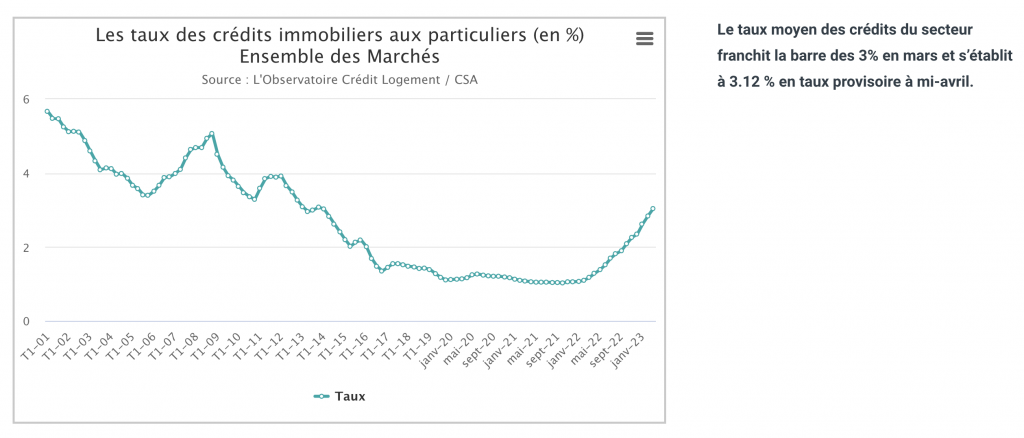

M.C. : L’inflation n’a pas d’impact direct sur le marché immobiliser. La hausse du coût du crédit immobilier est le facteur clé qui explique le ralentissement actuel. Le taux effectif moyen du crédit immobilier est ainsi passé d’un peu plus de 1 % début 2022 à 2,52 % en mars 2023. Cette hausse a un impact direct sur le pouvoir d’achat immobilier.

La mensualisation du taux d’usure permet aux banques de faire monter les taux plus vite et de continuer à proposer des crédits immobiliers aux ménages. Mais cette mensualisation ne permet pas de lutter contre la baisse du pouvoir d’achat immobilier des ménages — qui est la conséquence directe de la hausse des taux.

Aujourd’hui, dans la contexte de hausse des taux, la seule manière de redonner du pouvoir d’achat immobilier aux ménages doit venir des vendeurs de biens immobiliers. Ils doivent baisser leur prix pour retrouver une demande solvable.

C.F. : Quels sont les critères d’octroi de crédit définis en 2022 par le Haut Conseil de stabilité financière (HCSF) ? Faut-il les remettre en cause ?

M.C. : Les deux principales règles du HCSF consistent à plafonner le taux d’effort des ménages à 35 % — c’est-à-dire la part du budget des ménages consacrée au paiement des mensualités du crédit immobilier — et à limiter la durée maximale d’un prêt immobilier à 25 années. Les banques peuvent déroger à ces critères à hauteur de 20 % de leur production. Ce sont des règles de bon sens ! Le HCSF les a édictées dans une décision rendue le 29 septembre 2021.

Objectif, garder en France un marché du crédit sain et éviter qu’un marché du crédit immobilier trop permissif ne contribue à la création d’une bulle immobilière. La décision du HCSF [relative aux conditions d’octroi de crédits immobiliers NDLR] précisait d’ailleurs que l’endettement des ménages français était passé de 53,4 % à 100,9 % de leur revenu disponible brut, entre le premier trimestre 2001 et le premier trimestre 2021 !

C.F. : Quelles pistes Bercy souhaite-il explorer pour assouplir ces critères ? Est-ce une bonne nouvelle pour l’activité des courtiers en crédit ?

M.C. : Les pistes étudiées par Bercy visent à donner un peu de flexibilité à la règle des 35 % de taux d’effort pour les ménages aisés. L’impact sur le marché immobilier et sur l’activité des courtiers en crédit ne peut être que faible.

C.F. : Comment l’interdiction de la location des passoires thermiques (horizon 2034) affecte-t-elle le marché de l’investissement locatif ?

M.C. : Pour le parc immobilier existant, cette interdiction va obliger les propriétaires à réaliser les travaux de mise aux normes dès 2023. Elle peut également conduire certains propriétaires à vendre les biens classés F et G. [D’après la loi Climat et Résilience, les passoires thermiques les moins bien isolées (classées G) seront interdites à la location dès 2025 ; le reste des passoires (classées F) seront interdites à la location dès 2028 ; les logements classés E seront interdits à la location à partir de 2034 NDLR]

[En France, le diagnostic de performance énergétique (DPE) renseigne sur la performance énergétique et climatique d’un logement ou d’un bâtiment (étiquettes A à G). Depuis le 1er janvier 2023, selon le site officiel du gouvernement, un logement en France métropolitaine est déclaré « énergétiquement décent » si sa consommation d’énergie estimée par le DPE et exprimée en énergie finale est inférieure à 450 kWh/m²/an NDLR]

C.F. : Quelles perspectives pour le marché de l’immobilier résidentiel dans les mois à venir ? Approchons-nous de la fin d’un cycle ?

M.C. : La hausse des taux de crédit va probablement se poursuivre. Les règles du HCSF, même si elles sont amendées marginalement, ne devraient pas évoluer significativement. Il paraît évident que, dans les prochains mois, les prix de l’immobilier vont baisser. Jusqu’à aujourd’hui, nous assistons à une baisse du nombre de transactions, pas à une véritable baisse des prix.

C’est la preuve que les vendeurs préfèrent aujourd’hui mettre plus de temps à vendre que de baisser leur prix ! Mais il est certain que ce « gel » du marché immobilier ne pourra s’éterniser, et que les prix vont baisser. Ce phénomène d’ajustement « lent » du marché immobilier en cas de baisse de la demande solvable n’est pas nouveau.

Nous l’avions déjà constaté au début des années 1990. Après un très forte progression des prix immobiliers dans les années 1980, les prix avaient plafonné et le nombre de transactions baissé au début des années 1990, avant que les prix ne connaissent un véritable baisse en 1992 et en 1993-1994.