Après avoir bien résisté à la résurgence de l’épidémie de Covid-19 et au renforcement des restrictions sanitaires en novembre, les enquêtes PMI se sont affaiblies en décembre. Le PMI composite pour l’ensemble de la zone euro a baissé de 1,9 point à 53,4 en estimation préliminaire, un niveau qui est cohérent avec une croissance de l’ordre de 2,0 % en rythme annualisé au quatrième trimestre. La baisse du PMI composite s’explique principalement par le ralentissement de l’activité dans le secteur des services. L’activité du secteur manufacturier a également ralenti, mais dans une moindre mesure.

Ralentissement de l’inflation

Le détail du PMI manufacturier montre un apaisement des tensions sur les chaînes d’approvisionnement, sans toutefois revenir à la normale. La hausse des délais de livraison ralentit depuis deux mois, les stocks de produits intermédiaires continuent d’augmenter et les hausses de prix ralentissent légèrement. Nous observons également un rebond de la production automobile allemande qui avait fortement baissé avec la pénurie de semi-conducteurs.

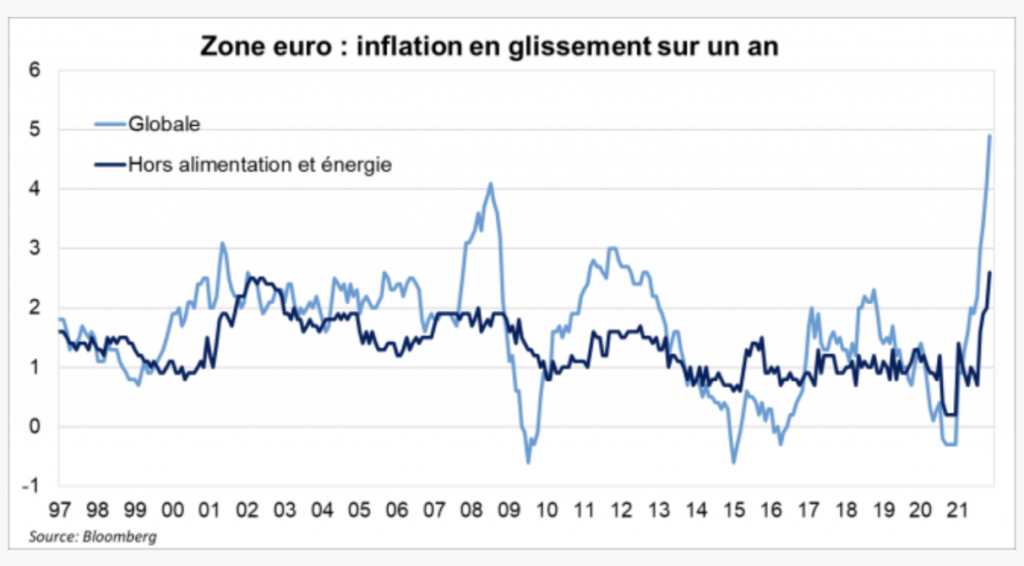

La publication des chiffres de novembre montre une nouvelle accélération de l’inflation dans la zone euro. Le glissement annuel de l’indice global est passé de +4,1 % à +4,9 %, un niveau record depuis le début des années 1990, et celui de l’inflation sous-jacente de +2,0 % à +2,6 %, ce qui constitue également un sommet depuis la création de la zone euro. Des effets de base expliquent en partie le niveau de ces chiffres, mais pas seulement. Si nous utilisons les données mensuelles de la BCE, corrigées des variations saisonnières, nous observons une dynamique nettement plus forte que par le passé.

BCE, quelle politique monétaire ?

Pour autant, la BCE ne semble pas particulièrement pressée de remonter ses taux d’intérêts. À l’issue de la réunion du 16 décembre, Christine Lagarde a encore affirmé qu’une hausse de taux en 2022 lui semblait très peu probable. La BCE estime que la poussée actuelle de l’inflation est essentiellement liée aux problèmes de chaînes d’approvisionnement, et qu’elle devrait rester transitoire. Les nouvelles prévisions des services de la BCE font état d’une inflation de +1,8 % en 2023 et 2024, des niveaux toujours inférieurs à son objectif de 2 % à moyen terme.

La BCE note toutefois que des progrès ont été accomplis vers son objectif d’inflation, ce qui justifie un moindre soutien. Le programme exceptionnel pour lutter contre les effets de la pandémie (PEPP) sera donc arrêté comme prévu à partir de mars 2022. Les produits des obligations échues seront réinvestis au moins jusqu’en fin d’année 2024. Pour éviter une diminution trop rapide du montant mensuel des achats d’actifs, la BCE va temporairement augmenter les achats effectués dans le cadre de son programme « classique » (APP) et qui n’a pas de date d’extinction.