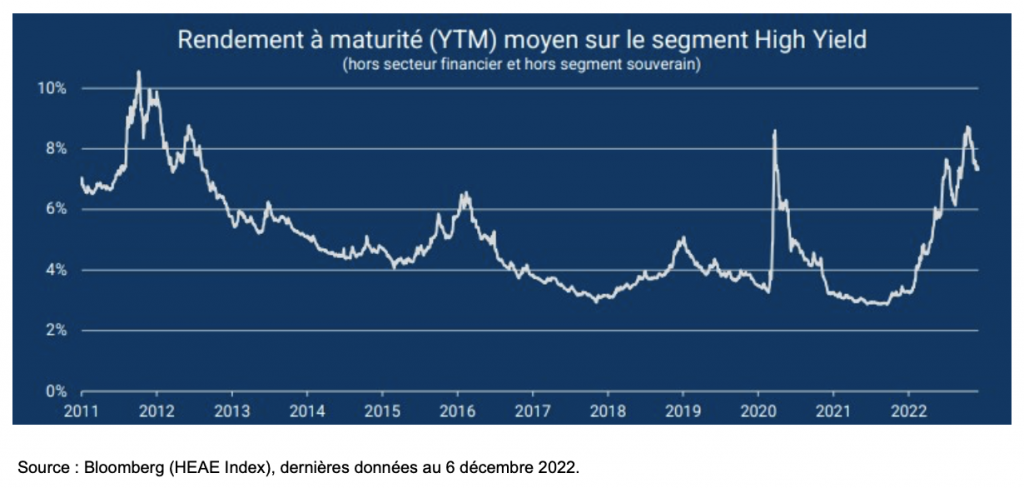

En seulement un an, les rendements à maturité du High Yield européen sont passés de 3 % à plus de 8 %, avant de revenir à 7,3 % début décembre 2022. Ce mouvement correspond à une hausse des taux « sans risque » (actuellement autour de 2 %) à laquelle s’ajoute une hausse des spreads (autour de 5 %). Les performances du segment High Yield ont donc été négatives depuis un an, mais les rendements attendus sont désormais nettement plus élevés.

La hausse des spreads traduit notamment une hausse du risque de défaut sur le segment High Yield. Selon Moody’s, ce taux pourrait atteindre 4 % lors des 12 prochains mois (données à fin octobre), contre 2,5 % sur les 12 derniers mois et 1,3 % en 2021. L’actuelle hausse du risque de défaut est bien prise en compte par les investisseurs, mais il faut souligner qu’une dégradation de la conjoncture pourrait se traduire par un taux de défaut plus élevé qu’attendu, jusqu’à 5 % ou 6 % lors des 12 prochains mois — défauts partiels inclus.

Attrait des investisseurs pour le High Yield

Un tel mouvement se traduirait par une hausse supplémentaire des taux et/ou des spreads. Pour autant, ce phénomène négatif pour les détenteurs de titres serait « amorti » par les rendements. Aux niveaux actuels, il faudrait assister à une hausse cumulée des taux et des spreads d’environ 240 points de base (2,4 %) pour annuler totalement la performance à 12 mois liée au rendement de la classe d’actifs. Un scénario peu probable selon nous : à l’exception d’un éventuel « pic », les primes de risque n’ont pas vocation à se maintenir à de tels niveaux.

Nous noterons qu’après une décollecte record de 12,6 milliards d’euros sur les fonds High Yield européens entre janvier et octobre 2022 (équivalente à 15 % des encours), la tendance s’est inversée ces dernières semaines, avec une collecte positive de 209 millions d’euros du 17 au 23 novembre, et de 48 millions d’euros du 24 au 30 novembre (source J.P. Morgan / European Credit Fund Flows). Ce segment de marché semble donc avoir retrouvé un certain attrait aux yeux des investisseurs.

Achevé de rédiger le 9 décembre 2022