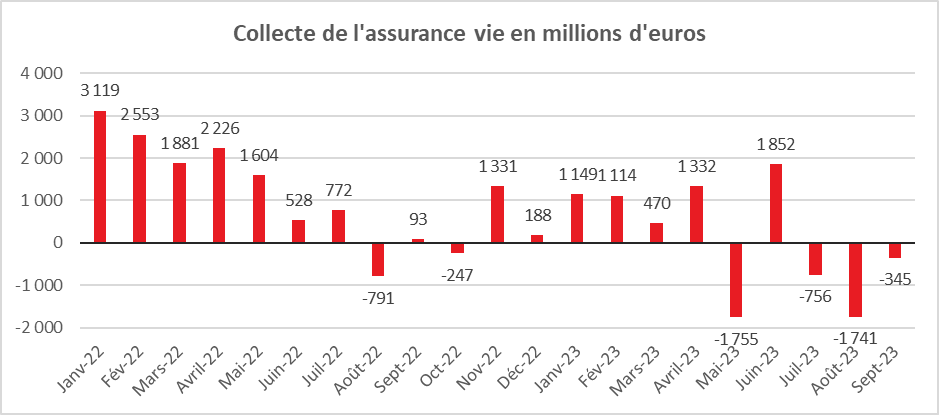

En septembre, avec -345 millions, l’assurance vie signe sa troisième décollecte successive, faisant suite à celles des mois d’août (-1,7 milliard d’euros) et de juillet (-1 milliard d’euros). Pour le troisième trimestre, la décollecte est de 2,8 milliards d’euros.

Dans le passé, l’assurance vie a connu trois trimestres consécutifs de décollecte en 2020 lors de l’épidémie covid et en 2011-2012 lors de la crise des dettes souveraines. Sur les neuf premiers mois de l’année, la collecte reste positive de 1,3 milliard d’euros. Sur la même période en 2022, elle était positive de 12 milliards d’euros.

Trimestre de décollecte

L’assurance vie fait du surplace, toujours pénalisée par la préférence des ménages pour l’épargne de précaution et les faibles rendements des fonds euros. Avec la hausse des taux d’intérêt, les acheteurs de biens immobiliers puisent par ailleurs d’avantage dans leur contrat d’assurance vie afin d’atténuer le coût de l’endettement.

Le mois de septembre est logiquement un mois sans saveur pour l’assurance vie, la collecte moyenne de ces dix dernières années était de 717 millions d’euros. En vingt ans, avant celle de 2023, quatre décollectes ont été enregistrées, en 2011, 2012, 2016 et 2020.

Décollecte portée par les prestations

Au niveau de la collecte brute, l’assurance vie tient son rang. Elle s’est élevée, au mois de septembre, à 10,8 milliards d’euros, en légère hausse par rapport à septembre 2022 (+1 %). Depuis le début de l’année, elle a atteint 113,2 milliards d’euros, en hausse de +4 % par rapport à la même période en 2022. Les unités de compte (UC) progressent, de leur côté, plus vite que les fonds euros (+6 % contre +4 %). La part des cotisations en UC s’établit à 40 % en septembre et depuis le début de l’année. Ce taux est constant depuis plus d’un an.

Les prestations demeurent dynamiques. Elles ont atteint 11,2 milliards d’euros au mois de septembre. Sur les trois premiers trimestres, elles se sont élevées à 111,9 milliards d’euros en hausse de +5 % par rapport à septembre 2022. Les ménages continuent à réaliser des arbitrages au sein de leur patrimoine en se délestant des fonds euros.

Près de 1 900 milliards d’euros d’encours

La décollecte est la conséquence du recul persistant des fonds euros. Leur décollecte a été de 2,3 milliards d’euros en septembre et de 22,8 milliards d’euros sur les neuf premiers mois de l’année. De leur côté, les unités de compte engrangent une collecte nette de près de 2 milliards d’euros en septembre et de 24,1 milliards d’euros sur neuf mois.

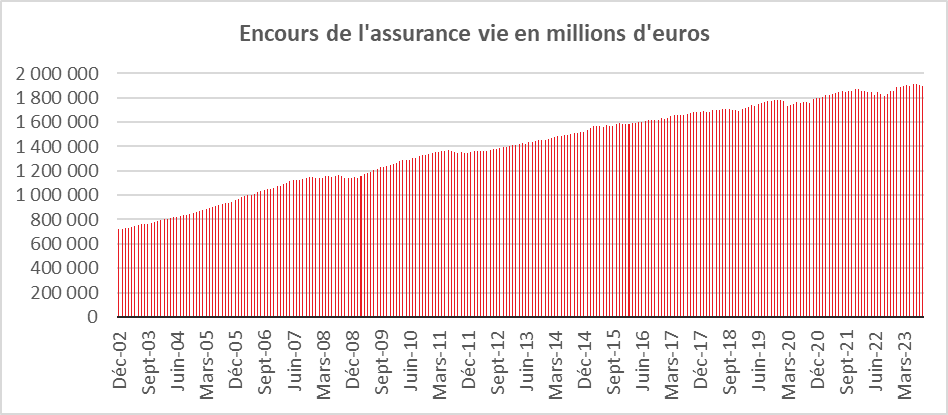

L’encours s’établit à 1 895 milliards d’euros à fin septembre, en hausse de +4,7 % sur un an. Sa croissance est due à la bonne tenue des marchés financiers en début d’année. Ceux-ci sont, en revanche, en recul depuis le milieu de l’été.

Premier placement des ménages

L’assurance vie connaît une année de transition avec des fonds euros toujours lestés par les anciennes obligations faiblement rémunératrices. La hausse des taux d’intérêt permettra une amélioration de leur rendement en 2023. Celui-ci devrait se situer en moyenne autour de 2,5/2,7 %. L’écart avec le taux du Livret A se réduira, sachant que les fonds euros ne sont pas soumis à des règles de plafonds.

Depuis le début de l’année, ces derniers sont soumis également à la concurrence des dépôts à terme qui offrent des rendements de 3,5 %. L’attractivité des fonds euros devrait s’améliorer en 2024 sachant que les taux d’intérêt devraient rester à leur niveau actuel sur l’ensemble de l’année prochaine.

Les unités de compte sont entrées dans les mœurs des détenteurs des contrats d’assurance vie. Leur part dans la collecte est relativement insensible aux fluctuations des marchés. Les assurés sont de plus en plus agiles avec leurs contrats, n’hésitant pas à réaliser des arbitrages, en réduisant par exemple leur exposition aux fonds euros. Compte tenu des besoins accrus d’apport pour l’achat de biens immobiliers, ils puisent dans leur assurance vie.