Malgré une tendance à l’amélioration récemment, la détérioration de la crise sanitaire au dernier trimestre en Europe a dégradé la conjoncture économique de manière conséquente et risque de peser encore sur la croissance en début d’année. C’est dans ce cadre que la décision de politique monétaire de la BCE est attendue ce jeudi 10 décembre. La promesse d’une action marquée a été faite par les autorités.

PEPP, l’indispensable levier

Néanmoins, les attentes du marché sont devenues de plus en plus exigeantes ces derniers temps. La BCE devra satisfaire le marché, mais peut-être pas les attentes les plus agressives. Son action pourrait être confortée par la levé de l’hypothèque que faisant peser la Pologne et de la Hongrie sur l’adoption du budget Européen de relance. Ces pays seraient en voie de donner leur accord. En même temps, les négociations sur le Brexit se poursuivent, sans réel progrès sur les points de désaccord.

Lors de la dernière conférence de presse de Novembre, à la sortie du conseil des gouverneurs, Christine Lagarde avait assuré que la BCE agirait en décembre pour continuer à soutenir la reprise. Il est certain que la dégradation de la crise sanitaire donne une justification encore plus marquée pour agir maintenant. Comme indiqué à multiples reprises par plusieurs membres du Conseil des gouverneurs, l’outil privilégié par les autorités est le dispositifs d’achat d’actifs mis en place pour lutter contre la pandémie, le PEPP (Pandemic emergency purchase programme).

Ainsi, le plus probable est-il que la BCE agira sur ce levier de manière assez marquée. Ce qui semble le plus adapté aujourd’hui pour guider le marché sur l’engagement de la BCE à maintenir des conditions de financement très favorables pour l’économie est de donner aux investisseurs l’assurance d’un soutien prolongé. Allonger la durée de ce programme, pour tenir compte de la détérioration de la conjoncture qui n’avait pas été anticipée, semble le plus judicieux.

Quelles marges de manœuvre ?

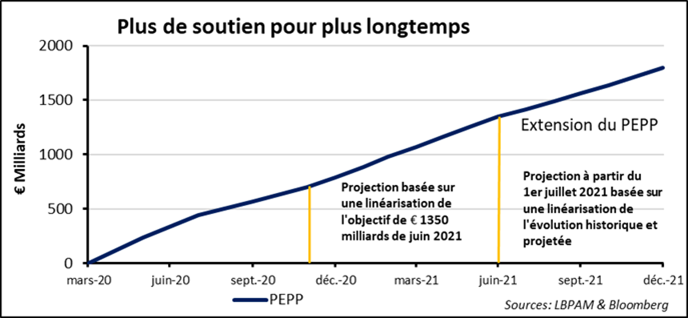

A ce stade, une hypothèse raisonnable est un prolongement du programme de 6 mois. Au lieu de finir en juin de l’année prochaine, il se terminerait donc à la fin de 2021. En poursuivant les achats au même rythme qu’aujourd’hui, l’objectif d’achat pourrait être porté à 1800-1850 milliards d’euros à fin décembre 2021, au lieu de 1350 milliards d’euros à juin 2021. Toutefois, les hypothèses de marché se sont un peu emballées ces derniers temps, notamment en suggérant notamment une prolongation encore plus importante du PEPP et donc un accroissement des montants.

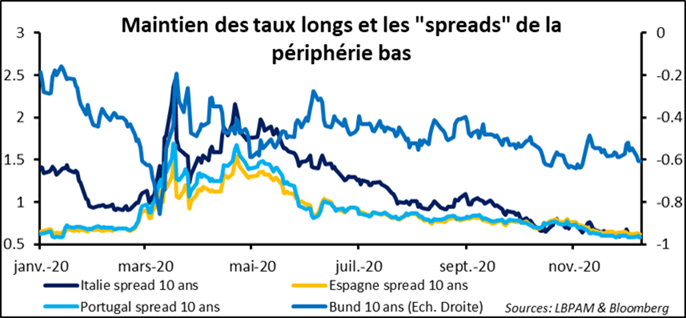

A ce stade, il nous semble que la BCE voudra conserver encore des marges de manœuvre pour pouvoir faire davantage en cas d’une déception sur l’amélioration de la crise sanitaire dans le mois à venir. Au-delà de réactions de très court terme, le succès de cette politique devra se mesurer sur la capacité de maintenir les taux longs sous contrôle à des très faibles niveaux et ceci dans l’ensemble de la zone.

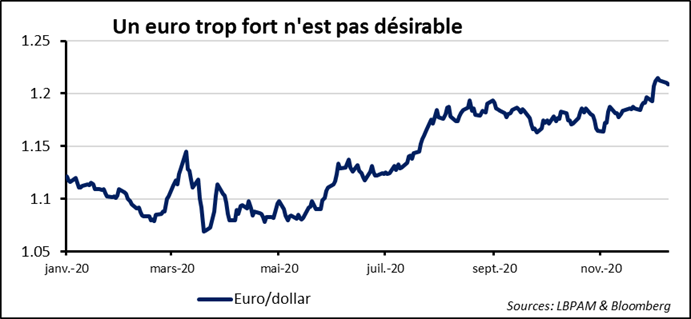

Cela devrait se traduire par des spreads entre les taux longs dans pays de la périphérie et le marché directeur, l’Allemagne, au moins stables. Un mouvement durable d’écartement des spreads serait un échec. Par ailleurs, le gonflement du PEPP pourrait contribuer à contenir, ou du moins freiner, la poursuite de l’appréciation de l’euro que la BCE ne doit pas voir d’un bon œil dans un contexte où l’inflation reste très faible.

Crédit bancaire, soutenir la croissance

L’autre levier qui devrait aussi être utilisé est de continuer à stimuler le crédit bancaire afin de soutenir la croissance. En ce sens, comme le PEPP se traduira mécaniquement par un renchérissent du coût de financement des banques, car le gonflement automatique de de leurs réserves auprès de la BCE pèsera sur elles vu que le taux de dépôt est négatif.

Pour éviter ce coût supplémentaire, l’utilisation du TLTRO-3 (les opérations de refinancement ciblées) — c’est-à-dire le « prêt » aux banques de ressources financières à taux bonifié, en dessous du taux de dépôt des réserves excédentaires — sera sûrement le mécanisme que privilégiera la BCE. Le mécanisme pourrait donc être aussi prolongé jusqu’à la fin 2021. Les banques pourraient ainsi se refinancer à un taux d’intérêt allant jusqu’à -1 % selon le montant des prêts octroyés par chaque institution.

Au total, ces mesures devraient conforter le marché dans la poursuite de la politique de reflation poursuivie par la BCE. Cette amélioration des conditions de financement, resterait très favorable au marché. Néanmoins, à très court terme, à notre avis, le marché européen a déjà anticipé une bonne partie de ce soutien. Ainsi, toute déception sera négative, alors qu’une surprise pourrait donner une nouvelle impulsion.

La question du budget européen

Pour étayer ces action la BCE devrait aussi se prévaloir de nouvelles prévisions de politique économiques. Elles devraient montrer un T4 2020 et T1 2021 bien plus mauvais que prévu, alors que l’accélération en deuxième partie d’année pourrait être plus importante. L’inflation aussi sera révisée à la baisse à court terme, mais la dynamique très graduelle de hausse sera conservée. Les gouverneurs devraient aussi appuyer de nouveau la nécessité du plan de relance européen afin d’intervenir de manière plus ciblée sur l’économie, grâce à la politique budgétaire.

En ce sens, il semblerait que la chancelière allemande, alors que l’Allemagne préside en ce moment le Conseil Européen, ait réussi finalement à obtenir l’accord de la Pologne et de la Hongrie pour l’adoption du budget Européen, dont le programme de relance (Next Generation EU) de 750 milliards d’euros. A ce stade il est difficile de savoir quels concessions ou assurances ont été données à ces pays. Nous retiendrons surtout que l’adoption du plan devrait s’avérer un facteur porteur pour la reprise en 2021.

Evidemment, reste l’incertitude sur la rapidité avec laquelle ce plan pourra être déployé sur les années qui viennent. Néanmoins, il nous semble très probable que les pays les plus touchés par la crise sanitaire, devraient anticiper les transferts dont ils devraient bénéficier au cours de 2021. Ainsi, sous l’hypothèse d’une amélioration graduelle de la situation sanitaire à laquelle contribuerait les programmes de vaccination, la deuxième partie d’année s’annoncerait de bien meilleure façon.

Brexit, le divorce imminent

Entre-temps, les nouvelles concernant les négociations sur le Brexit restent mauvaises et confuses. Apparemment, la réunion d’hier entre Boris Johnson et Ursula von der Leyen, la présidente de la Commission Européenne, n’a pas permis d’avancée, si ce n’est de prolonger les négociations pendant le weekend à venir. Nous pensons qu’un accord sera trouvé tant l’enjeux économique pour les deux parties est grand, mais il est évident que le risque d’une sortie sans accord a augmenté.