Warren Buffett a récemment publié sa lettre annuelle aux actionnaires et en a profité pour évoquer les rachats d’actions. Ce sujet mérite que nous nous y attardions car il a pris beaucoup d’ampleur ces dernières années. Le rachat d’actions est devenu une source importante de rémunération des actionnaires, au même titre que les dividendes. Selon Bernstein, un gestionnaire d’actifs américain, les rachats d’actions par les entreprises européennes ont représenté 350 milliards de dollars en 2022, soit 2,4 % de leur capitalisation boursière.

Un rachat d’actions peut dans certains cas être une bonne décision pour les différentes parties prenantes mais il peut aussi affaiblir l’entreprise et léser ses actionnaires quand il est réalisé dans de mauvaises conditions. Avant d’aller dans le détail, il faut aborder la notion la plus importante à maîtriser : savoir si le rachat d’action est créateur de valeur ou non. La condition pour qu’il le soit est que l’entreprise rachète ses actions à un cours inférieur à sa valeur intrinsèque — soit la somme actualisée des cash flows futurs de l’entreprise. Si tel n’est pas le cas, le rachat d’actions affaiblit l’entreprise et ses actionnaires.

Quelle valeur intrinsèque par action ?

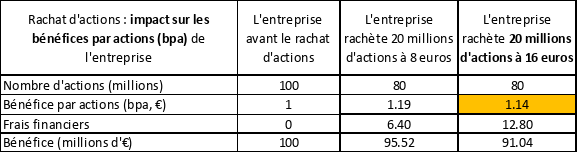

Pour bien appréhender cet élément déterminant, il est utile de prendre un exemple (voir tableau ci-dessous). Imaginons une entreprise dont la valeur intrinsèque est de 1 milliard d’euros. Son capital est divisé en 100 millions d’actions, donc sa valeur par action est de 10 euros.

Dans le premier cas, l’entreprise annonce un programme de rachat de 20 millions d’actions (20 % de son capital) qu’elle parvient à effectuer sur les marchés à un cours de 8 euros. Elle a donc dépensé 160 millions d’euros (20 x 8 = 160), il lui reste 80 millions d’actions (100 – 20 = 80) et sa valeur est de 840 millions d’euros (1000 – 160 = 840). La valeur intrinsèque par action a progressé de 50 centimes à 10,5 euros.

Dans le deuxième cas, l’entreprise annonce aussi un programme de rachat de 20 millions d’actions (20 % de son capital) mais qu’elle effectue à un cours plus élevé de 16 euros. Elle a donc dépensé 320 millions d’euros (20 x 16 = 320), il lui reste 80 millions d’actions (100 – 20 = 80) et sa valeur est de 680 millions d’euros (1000 – 320 = 680). La valeur intrinsèque par action a baissé de 15 %, à 8,5 euros.

Hausse artificielle du bpa…

Le rachat d’actions influe non seulement sur la valeur de l’entreprise, mais augmente aussi les bénéfices par actions (bpa) et le dividende par actions. Comme le capital de l’entreprise est désormais constitué d’un nombre d’actions plus faible, chaque actionnaire restant a une quote-part plus importante des bénéfices et des dividendes. Cet effet relutif favorise les actionnaires à long terme. Année après année, ils augmentent leur pourcentage de détention de l’entreprise, sans débourser de sommes supplémentaires.

Cependant, s’il est réalisé à un prix trop élevé, le rachat d’actions augmente le bpa sans création de valeur pour l’entreprise. Reprenons le cas de notre entreprise et supposons qu’elle fasse un bénéfice de 100 millions d’euros. Son bpa est donc de 1€. L’entreprise effectue un rachat d’actions à un prix trop élevé de 16 euros. Sa valeur intrinsèque par action baisse de 15 % à 8,5 euros mais son bpa monte de 14 % à 1,14 euros. La raison est la suivante : le rachat induit une baisse du nombre d’actions qui est généralement plus avantageuse que l’augmentation des frais financiers qu’il engendre.

…se prémunir contre le risque

Ce phénomène mérite la plus grande attention car il est la source d’un aléa moral pernicieux. Cette hausse artificielle du bpa pourrait profiter au management mais léser les actionnaires. En effet, les systèmes de rémunération des équipes de direction incluent une partie variable conséquente qui est souvent indexée sur l’évolution du bpa.

L’intérêt du CEO serait donc d’effectuer des rachats d’actions avec l’objectif principal d’augmenter les bpa et non d’acheter à un prix attractif et créer de la valeur pour l’entreprise. Cette situation néfaste à la réputation des rachats d’actions est malheureusement très répandue. Pour se prémunir de ce risque, les conseils d’administration devraient toujours fixer un prix maximum pour les rachats d’actions.

L’autre effet délétère d’un rachat d’action à un prix trop élevé est qu’il fait profiter les actionnaires « sortants » d’un « effet d’aubaine » qui est financé par les actionnaires « restants » qui sont défavorisés. C’est pourtant l’objectif inverse que l’entreprise devrait avoir : privilégier ses actionnaires à long terme.

Pour une juste allocation du capital

Une autre source de risque importante réside dans la juste allocation du capital. Nous l’avons vu, un rachat d’actions, au bon prix ou pas, augmente instantanément le bénéfice par action. A l’inverse, si l’entreprise investit dans une nouvelle usine ou un système informatique plus performant, il lui faudra souvent plusieurs années avant de voir un impact direct sur ses bénéfices. Quand nous connaissons l’impatience des marchés financiers et la baisse de la durée en poste des dirigeants, nous comprenons que la tentation de privilégier le rachat d’actions est très forte.

Le conseil d’administration doit donc s’assurer que le rachat d’actions n’est déclenché que si, et seulement si, les investissements nécessaires pour renforcer la position concurrentielle de l’entreprise ont été faits. Enfin, l’utilisation du rachat d’actions dans le cadre des systèmes de rémunération en actions est aussi un sujet important. Beaucoup d’entreprises émettent des actions, et donc diluent leurs actionnaires, pour financer une partie de la rémunération variable de leurs employés.

Pour « compenser » cette dilution, elles rachètent le même nombre d’actions et peuvent ainsi expliquer à leurs actionnaires que l’opération est neutre car ils n’ont pas été dilués. C’est évidemment incorrect. Les nouvelles actions ont bien été émises et ce sont les liquidités de l’entreprise qui ont permis de les racheter. Ces liquidités auraient pu être versées aux actionnaires si l’émission d’actions initiale n’avait pas eu lieu.

Ce qu’il faut retenir du rachat d’actions

Ce système de rémunération en actions n’est pas mauvais en soi. Mais comme toujours les actionnaires doivent être vigilants et s’assurer que ce n’est pas une forme de rémunération supplémentaire injustifiée. La décote offerte aux employés doit être limitée et les montants en jeu raisonnables. Il faut trouver le juste milieu entre la rémunération des salariés et celle des actionnaires.

Pour résumer, le rachat d’actions est un outil d’allocation du capital de l’entreprise, au même titre que la décision de faire un investissement ou de verser un dividende. Il ne doit pas être politisé et les entreprises qui l’utilisent ne doivent pas être nécessairement stigmatisées. Effectué dans de bonnes conditions, il crée de la valeur pour l’entreprise et ne lèse personne.

Cependant, si son utilisation est abusive et inappropriée, il peut fragiliser l’entreprise, ses salariés et ses actionnaires. Plus que jamais, un conseil d’administration indépendant, compétent et avisé est la meilleure garantie pour assurer un programme de rachat d’actions qui soit créateur de valeur pour les différentes parties prenantes.