La pandémie a déjà eu un coût considérable sur l’économie mondiale. La deuxième voire troisième vague dans certains pays est venu de nouveau freiner l’élan de reprise commencé au printemps dernier dans nombre d’économies. Toutefois, nous le constatons tous, les nouveaux confinements ont eu un effet négatif bien moindre.

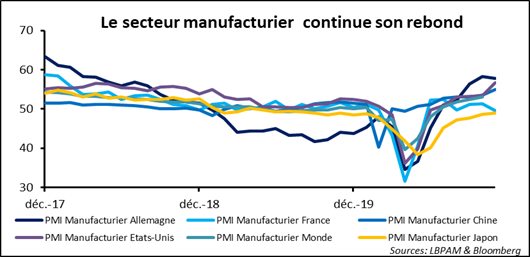

Le secteur manufacturier, notamment, presque partout continue à se redresser. Par ailleurs, la promesse de vaccins qui se diffuseraient progressivement en 2021 viennent nourrir l’optimisme. Celui-ci est aussi soutenu par l’attente de plans de relance et la poursuite des soutiens publics aux secteurs affaiblis.

Rotation sectorielle en toile de fond

Aux Etats-Unis, l’audition commune du président de la Fed et du secrétaire au Trésor au Sénat a permis de souligner leur accord sur le besoin d’un effort budgétaire supplémentaire, mais aussi la difficile transition entre l’administration Trump et le futur gouvernement Biden.

En même temps, les marchés continuent leur envolée, avec la persistante musique d’une rotation vers les secteurs et les régions délaissés ; le tout accompagné par un dollar qui s’affaiblit. La dernière fournée de PMIs pour le secteur manufacturier pour le mois de novembre nous a montré que l’activité continue sa reprise.

Ainsi la nouvelle vague d’infections ou les mesures de confinement n’ont-elles pas du tout eu le même effet qu’au printemps dernier sur l’industrie. La production poursuit sa reprise avec une demande solide, y compris pour retrouver des niveaux de stocks plus en adéquation avec la hausse de la demande.

L’optimisme comme ligne d’horizon

Comme nous pouvions nous y attendre, en Europe où la nouvelle poussée épidémique a été la plus forte, la tendance s’est un peu infléchie. C’est en particulier le cas en France ou l’attentisme a gagné du terrain devant un fléchissement de la demande. Aux Etats-Unis, l’activité est restée robuste, mais il faudra sûrement s’attendre à un éventuel infléchissement, même si passager, compte tenu de l’évolution de la maladie dans ce pays.

Quoi qu’il en soit, dans toutes ces enquêtes PMI, l’optimisme sur l’avenir reste de mise. Par ailleurs, il faut noter que presque partout, les tensions sur les prix restent marquées. Les goulots d’étranglement créés par la reprise soudaine de la demande alors que la production a tourné au ralenti, notamment sur les matières premières, pousse les prix à la hausse. Il nous faudra suivre cette évolution, car elle pourrait augurer d’une poussée de l’inflation à court terme.

Il nous faudra néanmoins attendre les PMIs du secteur des services, le plus important et le plus touché, qui seront disponibles demain, pour avoir une meilleure idée de l’impact sur la dynamique de croissance de cette nouvelle vague et des restrictions qui ont été imposées.

USA, négocier le soutien budgétaire

MM. Powell, le président de la FED, et Mnuchin, le sécrétaire au Trésor, préconisent ensemble le besoin d’un soutien budgétaire supplémentaire lors de leur audition conjointe devant le Sénat. Evidemment, ceci n’est pas une nouveauté.

Jerome Powell insiste depuis longtemps sur la nécessité de poursuivre l’effort de soutien de l’économie en soulignant qu’en dépit de signes de reprise, les fragilités induites par la crise peuvent s’avérer persistantes si un soutien budgétaire cible n’est pas mis en place. Comme nous le savons, pour l’instant, c’est le statu quo, avec les camps démocrate et républicain incapables de se mettre d’accord sur un plan de soutien et de relance.

Une dernière initiative a vu le jour ces dernières heures portée par un groupe de parlementaires des deux camps afin de débloquer 908 milliards de dollars qui couvrirait la période allant jusqu’en mars 2021, et aurait comme objectifs de soutenir les secteurs les plus fragilisés : hôtels, restaurants et petites entreprises.

Difficile transition Trump-Biden

Toutefois, Il est difficile de penser qu’un accord sera trouvé à court terme, d’autant plus que la transition entre l’administration Trump et Biden se passe aussi mal que nous pouvions le prévoir. De fait, M. Mnuchin, lors de son audition, a confirmé de vouloir retirer le support financier du Trésor aux mécanismes de prêt mis en place par la Fed pour aider les secteurs fragilisés.

Il est vrai que certaines de facilités de crédit ont été peu utilisées jusqu’ici, mais, comme défendu par la Fed, compte tenu des incertitudes sur la reprise, elles pourraient s’avérer très utiles en cas d’infléchissement de la tendance actuelle. En tout état de cause, les 455 milliards de dollars concernés, devraient retourner au Congrès qui pourrait les réorienter vers des nouvelles dépenses.

Au total, même si un accord semble difficile aujourd’hui entre les deux camps, il nous semble que le scénario le plus probable est qu’un plan de relance sera conclu entre républicains et la nouvelle administration, mais l’ampleur sera sûrement plus modeste et surtout sa mise en place un peu tardive.

Dynamique baissière du dollar

Mais, en dépit des incertitudes, les marchés gardent leur optimisme. L’élan haussier impressionnant du mois de novembre semble assez intact, poussé par la promesse de retrouver le temps perdu avec l’arrivée des vaccins. En outre, la rotation vers les secteurs ou régions les plus délaissés se poursuit en bourse, bénéficiant aux secteurs les plus cycliques et à la recherche de la « value » de manière plus ou moins sélective.

Aussi, ces paris, s’appuyant sur une forte reprise mondiale en 2021, provoquent la poursuite de l’affaiblissement du dollar. Ainsi, l’indice du dollar (DXY) semble-t-il se diriger graduellement vers les points bas atteints en 2018.

Cette dynamique baissière du billet vert devrait s’avérer encore porteuse pour un certain nombre de secteurs, ainsi que les actifs des pays émergents. Néanmoins, nous ne pouvons qu’insister sur la nécessité d’éviter de succomber à l’euphorie et être encore plus sélectifs dans la recherche de valeurs pérennes sur les marchés.