La réforme des retraites rebat les cartes de l’épargne. Depuis son entrée en vigueur le 1er septembre dernier, un Français sur deux (56 %) a décidé d’épargner davantage. Dans une étude OpinonWay publiée mi-septembre, Inter Invest évalue le rapport des Français à l’épargne retraite. Le sondage s’appuie sur un échantillon de 1 003 Français actifs majeurs (méthode des quotas). Les sondés déclarent ainsi que depuis la réforme des retraites, ils se renseignent davantage (51 %) sur les produits d’épargne disponibles. Objectif, compenser une baisse de revenus qu’ils estiment à 35 % en moyenne quand ils arrêteront leur activité professionnelle.

Le PER, un produit de défiscalisation

Si l’assurance vie reste un produit phare, le Plan d’Epargne Retraite (PER) gagne en visibilité. Lancé par la loi Pacte en 2019, cette enveloppe fiscale inclut un mécanisme de déduction à l’impôt sur le revenu (IR) — ce qui explique son succès à la fin de l’année. « Le PER possède aussi son volet fiscal, ce qui signifie que le gros des versements se fait tous les ans à partir du mois d’octobre. Ce sont des versements exceptionnels, très spécifiques à cette période de fin d’année quand les épargnants pensent défiscalisation », explique Jérôme Devaud, Directeur Général Délégué d’Inter Invest , contacté par Le Courrier Financier.

Qu’il s’agisse d’un PER individuel ou d’un PER d’entreprise, les sommes versées pendant l’année sont déductibles des revenus imposables de cette même année — avec un plafond propre à chaque enveloppe. « Le PER est un outil de capitalisation qui permet d’anticiper le départ à la retraite, tout en réalisant un objectif de défiscalisation et de transmission. Le PER s’adresse à tous les profils, dans la mesure où c’est une enveloppe qui a pour vocation de créer un complément de revenus pour la retraite — sous forme de rente, ou de capital », explique Nathalie Duchêne, PDG et cofondatrice de Kwiper, pour Le Courrier Financier.

PER assurance ou PER compte-titres ?

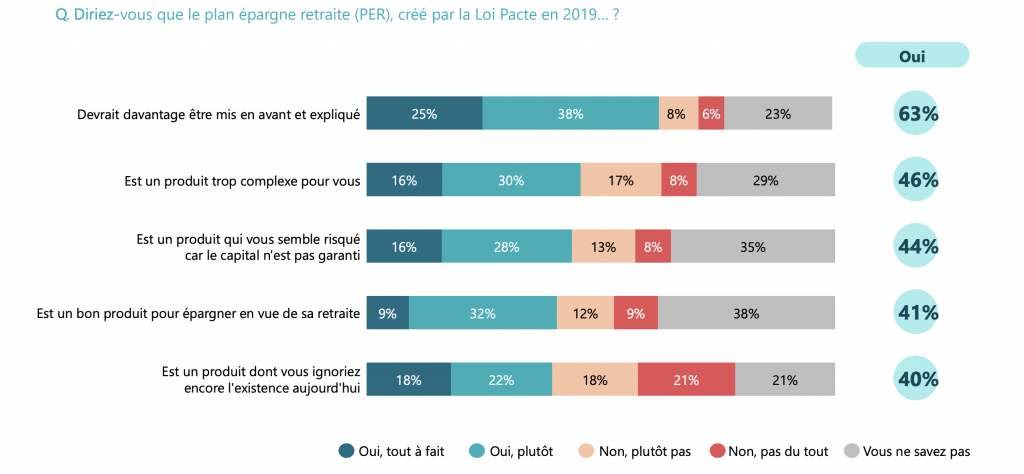

D’après l’étude d’Inter Invest, 41 % des Français considèrent aujourd’hui le PER comme bon produit d’épargne pour préparer leur retraite. Mais ils sont également 63 % à considérer que ce produit « devrait davantage être mis en avant et expliqué ». Dans les grandes lignes, rappelons qu’il existe deux types de PER. Tout d’abord, vous trouvez le PER assurance, qui vous propose d’investir en unités de compte (UC) ou en fonds euros. C’est un produit très répandu. D’après France Assureurs, 5,2 millions d’assurés détennaient un PER assurantiel à fin août 2023, pour un encours de 68,5 milliards d’euros (dont 35 % d’UC).

« Aujourd’hui sur le marché, il existe plus de 92 PER disponibles. Ils sont presque exclusivement assurantiels », nous confirme Jérôme Devaud. Compte tenu du succès traditionnel de l’assurance vie en tant que produit d’épargne, ce n’est pas surprenant. Mais l’épargnant peut opter pour un PER bancaire (ou compte-titres). Ce produit d’investir en OPCVM, FCPE ou titres vifs. En termes de frais, cela fait une différence. Avec un PER bancaire, « l’épargnant connaît tous les frais à l’avance. Tandis qu’avec un PER assurantiel, l’épargnant doit prévoir des frais de gestion supplémentaires liés au sous-jacent », assure Jérôme Devaud.

Préparer l’avenir, un enjeu actuel

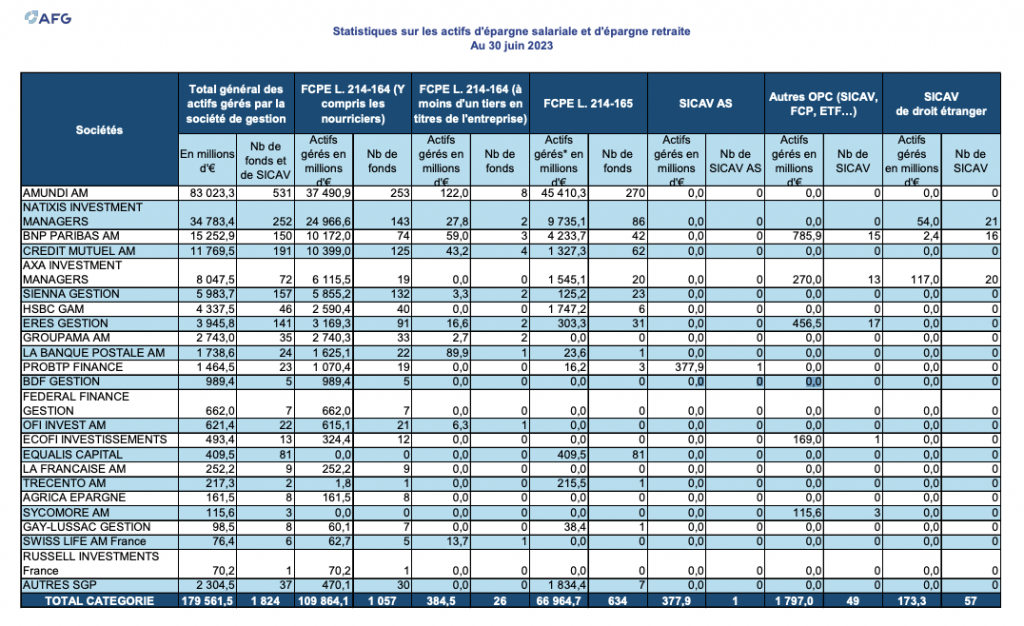

L’intérêt des épargnants pour le PER s’inscrit dans une tendance plus générale. Ce lundi 16 octobre, l’Association Française de la Gestion financière (AFG) publiait les résultats de son enquête semestrielle relative à l’épargne salariale et l’épargne retraite collective d’entreprise. Fin juin 2023, l’association constatait « des versements en forte hausse » à 14,4 milliards d’euros (+1,2 milliards d’euros par rapport à juin 2022). En conséquence, la collecte nette s’établit ainsi à 5,2 milliards d’euros (+11,6 % par rapport à juin 2022).

D’après l’association, l’épargne salariale l’épargne retraite en France enregistrent « un niveau d’encours historique » avec 180 milliards d’euros placés sur les plans d’épargne salariale et PER d’entreprise (+13,2 % par rapport à juin 2022). Si nous nous concentrons sur l’épargne collective d’entreprise (PERCO et PER collectifs), les encours atteignent 28 milliards d’euros (+13,7 % par rapport à juin 2022). De quoi faire de l’éducation financière un enjeu très actuel.

« Selon une étude de la Banque de France, 69 % des Français estiment n’avoir que des connaissances limitées en matière de questions financières. Pour faire des adultes conscients de l’importance de l’épargne et de l’investissement individuels — en particulier pour affronter les défis majeurs que rencontre déjà notre système de retraite par répartition —, il est nécessaire de s’attaquer à cette problématique dès l’adolescence », commente Marc Braun, Country Manager France chez Scalable Capital.