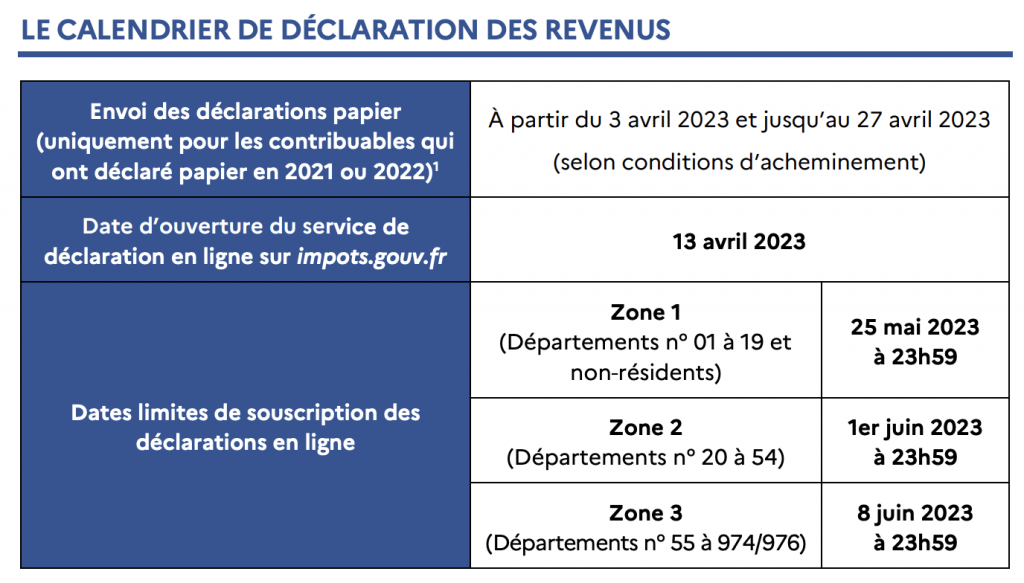

Contribuables, à vos calculettes ! En France, la période de déclaration fiscale en ligne s’est ouverte le 13 avril dernier. Pour les contribuables, c’est le moment de déclarer les revenus issus des loyers encaissés par les Sociétés Civiles de Placement Immobilier (SCPI). Les dividendes d’une SCPI sont soumis au barème progressif de l’impôt sur le revenu (IR). A ce titre, ils doivent être déclarés comme revenus fonciers. Sous quel barème ces revenus sont-ils imposés ? Quel est le régime le plus avantageux pour l’épargnant ? Laetitia Bernier, Directrice commerciale et marketing chez Perial AM, répond aux questions du Courrier Financier.

Le Courrier Financier : Comment déclarer les revenus issus de ses SCPI ? Comment Perial AM accompagne-t-elle ses clients ?

Laetitia Bernier : Chaque année, Perial AM met tout en œuvre afin de faciliter la déclaration de ces revenus par ses associés en leur fournissant une information la plus claire et complète possible. Pendant la période qui va de janvier à mai, nous organisons une grande « campagne fiscale ». Chaque associé reçoit un bulletin dans sa boîte à lettre, dès l’ouverture de son espace déclaratif sur impots.gouv.

Ce document mentionne le montant de revenus à déclarer par SCPI et par catégorie de revenu, en distinguant les revenus selon leur origine — qu’ils soient de source française ou étrangère. Ce bulletin s’accompagne d’une notice explicative personnalisée, afin de simplifier la tâche des associés.

C.F. : En termes de fiscalité, quelle différence y a-t-il entre détenir des parts de SCPI en pleine propriété ou en démembrement ?

L.B. : En cas de démembrement de parts de SCPI, seul l’usufruitier sera imposé sur les revenus issus de SCPI car c’est lui qui en perçoit les fruits. De même, seul l’usufruitier sera éventuellement assujetti à l’impôt sur la fortune immobilière (IFI) à raison des parts de SCPI.

Le nu-propriétaire ne perçoit pas de revenus pendant la durée du démembrement. Son intérêt est de se constituer un patrimoine immobilier moyennant un prix d’acquisition décoté — c’est-à-dire le prix de la nue-propriété — non soumis à l’IFI pendant la durée du démembrement, et dont il deviendra automatiquement plein propriétaire à l’expiration de celui-ci.

C.F. : Les dividendes de SCPI sont considérés comme des revenus fonciers. Sous quel barème sont-ils imposés ?

L.B. : Dans le cas d’associés personnes physiques, ces revenus fonciers seront soumis à l’impôt sur le revenu au barème progressif ainsi qu’aux prélèvements sociaux (17,2 %). Pour les associés personnes morales, ces revenus sont soumis à l’impôt sur les sociétés — au taux de 25 % actuellement.

C.F. : Pourquoi opter pour le régime du micro-foncier ? Qu’est-ce qui le différencie du régime réel ?

L.B. : Le régime micro-foncier s’applique sous plusieurs conditions. L’associé perçoit des revenus bruts fonciers annuels inférieur à 15 000 euros ; et qui doivent être issus à la fois de parts de SCPI non soumises à un régime fiscal particulier (sauf SCPI Scellier Classique) et d’immeubles ou appartements détenus en direct — hors location d’appartements meublés ou bénéficiant d’un régime fiscal spécifique.

Le régime micro foncier prévoit un abattement forfaitaire de 30 % des revenus, correspondant aux charges relatives aux biens immobiliers mis en location. Compte tenu de cet abattement, aucune charge ne peut être déduite.

Le régime réel permet au contraire de déduire le montant des charges réellement engagées — dont les éventuels intérêts d’emprunt pour les parts de SCPI acquises à crédit. Il s’applique automatiquement dès 15 000 euros annuels de revenus fonciers, mais peut aussi être choisi en deçà de ce seuil si le contribuable y a intérêt (montant des charges supérieur à 30 %).

C.F. : Qu’appelle-t-on les revenus financiers d’une SCPI ? Sous quel régime faut-il les déclarer ?

L.B. : Par nature, une SCPI reçoit en majeure partie des revenus issus de la location des immeubles qu’elle détient. C’est-à-dire des loyers ou assimilés. Cependant, une SCPI peut également être amenée à percevoir des produits financiers à titre accessoire. Ces revenus viennent principalement des placements de trésorerie, ou sont issus de leurs participations dans d’autres SCPI ou OPCI.

C.F. : En termes de fiscalité, qu’est-ce qui différencie les SCPI à l’étranger comme PF Hospitalité Europe (PFHE) ?

Dans le cas d’une SCPI investie uniquement en actifs situés à l’étranger comme PFHE, c’est cette dernière qui supporte la fiscalité en payant l’impôt local. Par le jeu des conventions fiscales, qui prévoient un crédit d’impôt ou une exonération pure et simple, l’associé ne supporte aucune fiscalité sur le versement de ces dividendes.