Mauvais temps sur les bourses mondiales, avec des baisses des principaux indices entre 1,0 % et 2,5 % au cours de la dernière séance. Les raisons à cela ? Si nous allons du général au particulier, pointons une situation sanitaire toujours compliquée, la valorisation considérée comme élevée de nombre de titres, une déception face aux résultats publiés du T4 2020 des entreprises de la Tech et une sorte de frénésie d’achat par les investisseurs individuels américains sur une partie du marché. La communication de la banque centrale américaine, ce mercredi 27 janvier au soir (heure européenne), n’a pas eu d’impact sur le profil des indices.

Crise sanitaire, un horizon dégagé…

Alors que nous a dit la Fed ? Avons-nous le droit de signaler une communication à l’alignement un peu imparfait, qui a pu gêner la bonne compréhension du message délivré ? D’un côté, un seul changement est à noter entre le communiqué du 16 décembre dernier — au sortir du précédent comité de politique monétaire — et celui de ce mercredi au soir. Il y a un mois et demi, la crise sanitaire était définie comme présentant des risques considérables en matière perspectives économiques à moyen terme ; cette fois-ci, la référence à l’horizon est éliminée.

Ne devons-nous pas alors considérer que les risques sont concentrés sur la période immédiatement devant et que l’horizon plus éloigné est dégagé ? Cette lecture donnerait du « grain à moudre » aux anticipations de marché, selon lesquelles l’inflation devrait progressivement remonter et la Fed alors de commencer à un horizon de quelques petits trimestres à ralentir ses achats de titres ?

…suspendu au soutien monétaire

Que nenni, si nous suivons les propos du Président du Board, Jerome Powell, au cours de la conférence de presse. Et c’est très probablement cet autre côté de la communication de la Fed qu’il faut retenir — pourquoi alors cette dialectique maladroite ? Je ne sais pas. Nous pouvons synthétiser le message en une phrase : la crise épidémique n’est pas finie et effacer ses conséquences économiques demandera du temps.

Le soutien à l’économie reste donc une « ardente obligation » et les interrogations sur le profil à venir de l’inflation ou sur la valorisation excessive de moult actifs ne peuvent pas être des obstacles à une politique monétaire toujours proactive. Jerome Powell insiste sur deux points : toute accélération des prix à court terme ne serait qu’un phénomène temporaire et la route menant à la « maximisation » des conditions de l’emploi est longue. Comment ne pas lui donner raison !

L’avènement de Joe Biden…

Bien sûr, il est fondé de mettre en avant une divergence entre les uns et les autres au sein du comité de politique monétaire. Certains Présidents de district de la Fed n’ont-ils pas exprimé des positions proches de celles auxquelles le marché est sensible ? Si ; mais l’hypothèse la plus probable est que le consensus se fera sur les postions du triumvir, formé de Powell, Clarida et Williams. Le moment de la normalisation du réglage — taux directeur et achats de titres — n’est pas pour de suite. Aux investisseurs et aux opérateurs de décaler leur calendrier prévisionnel !

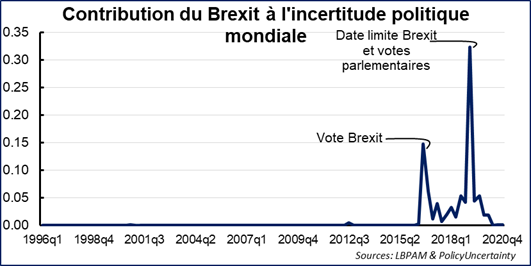

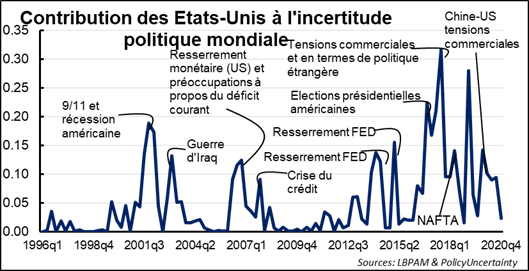

Changeons de perspective et discutons politique. Nous l’avons dit ; les deux raisons principales au haut niveau d’incertitude politique des derniers trimestres (voire années) ont été mis derrière : l’Amérique de Trump et le Brexit. Une récente étude de l’Economic Policy Uncertainty, reprise par le FMI,pointe le rôle majeur qu’ils ont joué dans la formation de l’incertitude politique mondiale sur la période récente. La contribution de chacun des deux évènements a pu monter jusqu’à 30 %.

…la fin du stress politique ?

Nous devons donc déduire que le niveau de stress politique pour le marché devrait être significativement plus faible. Acceptons-en l’augure, mais restons vigilant. Au nombre des dossiers à suivre, il y a les relations sino-américaines. Que pouvons-nous dire en la matière depuis la mise en place de l’Administration Biden ?

Même si une position articulée n’a pas encore été présentée, on peut comprendre au travers de différentes déclarations de membres de l’Administration Biden — ou futurs membres si le processus de confirmation par le Sénat n’est pas fini — que le diagnostic formulé du temps de Donald Trump reste exact.

Chine/USA, bras de fer constant…

En termes de relations d’Etat à Etat, la Chine est le principal enjeu pour les Etats-Unis. Cela vaut en termes économiques et commerciaux, diplomatiques et aussi de sécurité et de droits de l’homme. Et, de façon plus générale, la responsable des relations presse de la Maison Blanche de pointer une Chine autoritaire à l’intérieur et cherchant à être dominante à l’extérieur.

Ainsi, le pays ne suit-il pas et ne respecte pas les règles reconnues comme essentielles à un fonctionnement harmonieux des affaires mondiales par l’essentiel des principales parties prenantes. Fort de ce constat, nous devinons que la politique de Washington vis-à-vis de Pékin devrait suivre deux axes, même si tout ceci sera à confirmer : collaborer là où c’est possible (le réchauffement climatique par exemple) et s’unir avec les alliés pour forcer la Chine à bouger là où aucune alternative ne se présente.

…entre agressivité et compromis

La phraséologie chinoise ne paraît pas non plus changer beaucoup. Le pays est dans un processus de rattrapage par rapport aux Etats-Unis et engrange succès après succès ; et ceci malgré la volonté américaine d’entraver cette marche en avant. La tactique de l’Administration Trump était agressive, celle de l’Administration Biden sera sans doute différente ; mais si la stratégie américaine reste la même, rien ne sera possible. Nous le comprenons ; la déclinaison opérationnelle de la position des autorités chinoises est adaptative.

Le cap est celui du développement et de la stabilité et la route pour l’atteindre est plus ou moins directe, en fonction des contraintes subies et des difficultés rencontrées. La route directe est faite de deux éléments : le respect des histoires, des cultures et des organisations sociales des acteurs de la scène mondiale et la non-remise en cause du multilatéralisme comme mode de fonctionnement du système international ; le Président Xi le rappelait en début de semaine au forum de Davos. Les chemins de traverse mèneront aussi au but ; la conviction est grande et doit être rappelée Urbi et Orbi.

Vents contraires, le regard européen

Nous en sommes là, avec des trajectoires qui spontanément ne convergent pas vraiment. Angela Merkel, la Chancelière allemande, a raison de pointer la contradiction logée au sein de la position chinoise : un multilatéralisme confirmé passe par des compromis qui exigent des adaptations dans les modèles sociaux de chacun des acteurs. Alors comment créer de la convergence entre ces attitudes parallèles (Cf. Aldo Moro et la situation politique italienne des années 70) ? En commençant sans doute par recréer la confiance. Les Présidents Joe Biden et Xi Jinping doivent s’y employer.