Dans le contexte actuel, nous sommes fermement convaincus de la nécessité d’adopter une position de duration longue. Nous continuerons d’ajouter de la duration en fonction de la faiblesse des taux ou s’il y avait une nette détérioration des données économiques.

Fin du cycle de hausse des taux

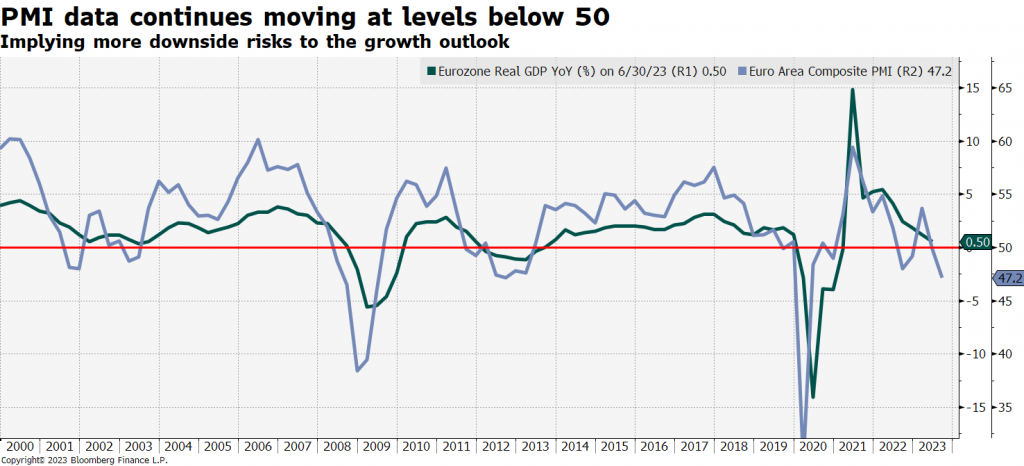

Le secteur manufacturier mondial poursuit sa tendance à la baisse, en raison de l’absence de demande intérieure et internationale. En Europe, le secteur des services suit la même tendance. Ce phénomène commence à avoir des répercussions, à savoir une détérioration de la situation de l’emploi dans l’industrie manufacturière. Lorsque le secteur des services sera impacté, il est possible de voir apparaître un cycle de contraction de la demande qui va s’auto-alimenter et une augmentation du chômage.

ce qui implique davantage de risques à la baisse pour les perspectives de croissance »

Source : Bloomberg

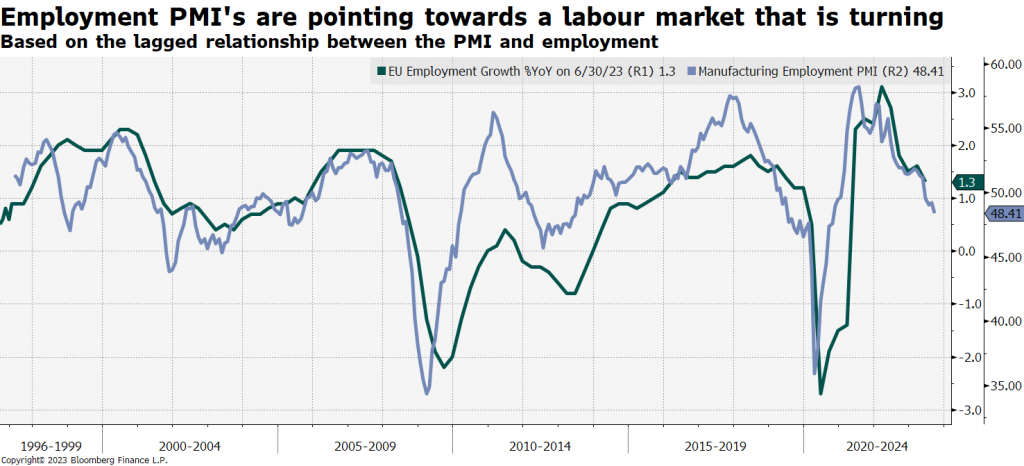

de se retourner sur la base du décalage entre l’indice PMI et l’emploi »

Source : Bloomberg

La BCE a terminé son cycle de hausse des taux et a atteint son taux terminal, avec une forte conviction dans la pentification de la courbe. L’accent n’est plus mis sur la hausse des taux d’intérêt, mais sur le maintien d’un taux directeur élevé pendant une période prolongée. La politique monétaire semble avoir un fort impact et devrait continuer sur cette lancée.

La demande refoulée des consommateurs à la suite de la réouverture de la Chine pourrait transformer ce pays en un exportateur d’inflation pour la première fois de son histoire. Toutefois, jusqu’à présent, les données indiquent que la Chine risquerait d’être un exportateur de déflation, comme ce fut le cas par le passé.

L’inflation, toujours l’inflation

L’inflation restera un thème important pour les marchés en 2023. Bien que la dynamique récente des chiffres de l’inflation confirme que nous sommes sur la bonne voie, le tableau risque bientôt de s’assombrir. La question reste de savoir si nous reviendrons à l’objectif de départ, le cas échéant. Toutefois, les risques importants qui pèsent sur les perspectives de croissance réelle devraient prendre le pas sur ceux qui pèsent sur les perspectives d’inflation.

Les facteurs structurels de l’inflation devraient la maintenir à un niveau supérieur à l’objectif de la BCE (démographie, politique budgétaire, etc.) et ceux à moyen terme restent présents (anticipations d’inflation, marché du travail, pression sur les marges, etc.). Un ralentissement économique ne suffira pas à ramener l’inflation à son niveau cible et nous pensons que les obligations indexées sur l’inflation à court terme présentent une certaine valeur dans ce contexte.

En ce qui concerne l’allocation par pays, nous restons positionnés sur la Roumanie, et avons augmenté notre exposition à l’Allemagne et, dans une moindre mesure, à l’Espagne sur la partie très longue, où notre point d’entrée moyen sur l’obligation à 30 ans est de 4,30 %.