Alors que les indices actions de la zone euro enregistrent leur meilleur début d’année depuis plus de trente ans et que les indices nationaux dividendes réinvestis battent leurs records historiques (comme au Royaume-Uni ou en France) ou s’en rapprochent rapidement, il est intéressant de noter que le puissant rebond des marchés, entamé au quatrième trimestre de l’année 2022, a changé de nature au moment où nous changions d’année.

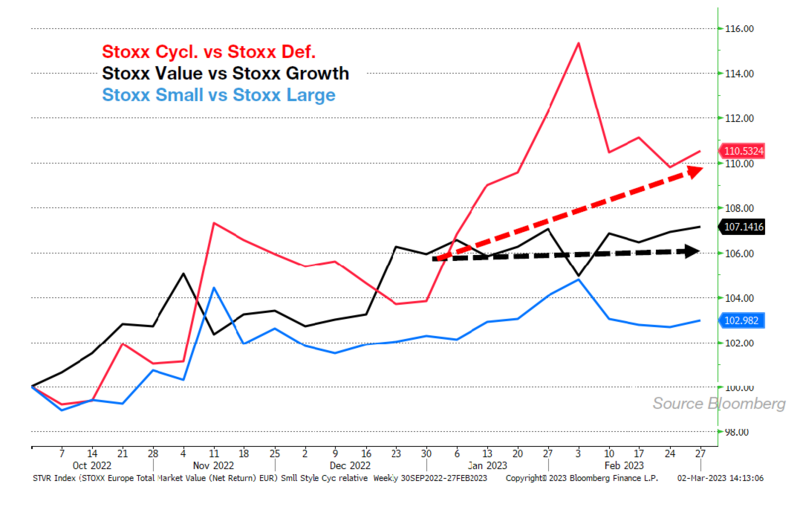

De septembre à décembre le rebond s’est accompagné à la fois d’une forte surperformance des valeurs cycliques par rapport aux valeurs défensives et d’une surperformance équivalente du style Value sur le style Croissance. La hausse de ce début d’année fait également la part belle aux segments les plus cycliques de la cote, en revanche la paire Value-Croissance est presque stable sur la même période en Europe, comme nous le remarquons sur le graphique ci-dessous :

Entre la Value et la Croissance

Le retour à meilleure fortune du style Croissance est plus net aux Etats-Unis, où les trois premiers secteurs cette année (avec une avance considérable) sont la consommation discrétionnaire (Amazon), les technologies de l’information (Apple, Microsoft) et les services de communications (Meta, Alphabet).

Mais ce changement de leadership dans les styles de gestion Value et Croissance n’est pas simplement la conséquence d’un mouvement de rotation sectorielle. Il est intéressant de noter qu’aux Etats-Unis le facteur Croissance fait un peu mieux que le facteur Value depuis le début d’année lorsque nous neutralisons les biais sectoriels (analyse factorielle réalisée via Bloomberg). La même analyse sur le quatrième trimestre montrait à l’inverse une nette surperformance du facteur Value.

Petites et moyennes valeurs

Une dernière considération intéressante dans ce rebond de marché est la grande stabilité du facteur « taille de capitalisation » en Europe. Compte-tenu de la forte sous-performance des petites et moyennes valeurs l’an dernier, nous aurions pu nous attendre à une forte reprise de ces dernières à mesure que l’environnement redevenait plus favorable au risque. Or il n’en a rien été. Si le timing d’une reprise des petites et moyennes valeurs est un exercice périlleux, gageons tout de même que leur valorisation n’est pas un obstacle à une meilleure dynamique relative de ce facteur d’investissement historiquement très performant.