Il est encore trop tôt pour se prononcer sur ce que sera le résultat des élections américaines. Disons juste que Donald Trump — et plus généralement les candidats républicains — paraissent faire mieux que ce n’était envisagé par les sondages.

La banque centrale, la Réserve fédérale, est-elle concernée par cette élection ? A la fois non et oui ; avons-nous envie de répondre. Non, car le fonctionnement « endogène » de la Fed ne changera pas, au moins pas de suite et oui, car celle-ci sera évidemment sensible à son environnement, qu’il soit politique, de politique économique ou institutionnel.

Dans l’attente des résultats

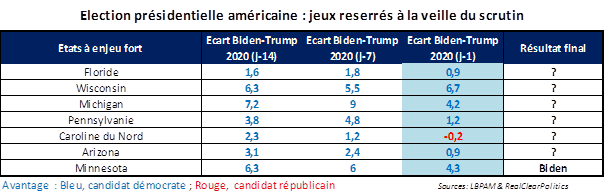

Il est 08h00 ce matin, heure de Paris, et le résultat de l’élection présidentielle américaine n’est pas connu. La « course » entre les deux candidats paraît bien vivre la fin serrée que les sondages d’hier dans les Etats-clé faisaient entrevoir. Cette impression de résultat in fine serré vaut aussi pour le Sénat. La majorité va-t-elle basculer ? Nous ne pouvons pas encore le dire.

La banque centrale, la Réserve fédérale (Fed), est-elle concernée par cette élection ? A la fois non et oui ; avons-nous envie de répondre. Non, car le fonctionnement « endogène » de la Fed ne changera pas, au moins pas de suite et oui, car celle-ci sera évidemment sensible à son environnement, qu’il soit politique, de politique économique ou institutionnel.

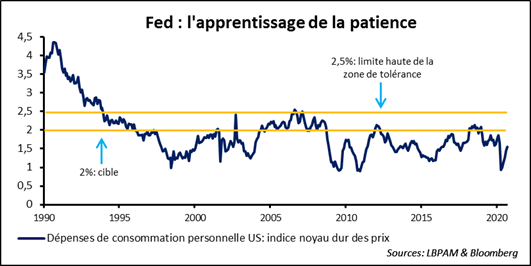

Commençons par ce qui ne changera pas. La Fed vient de redéfinir sa stratégie. L’exercice ne va pas brusquement être remis en cause. Il n’y aura pas de remontée du taux directeur, avant que deux conditions soient remplies : d’une part, une inflation, mesurée par le noyau dur du déflateur des dépenses de consommation — revenue sur la cible des 2 % l’an et en passe de la dépasser pour quelques temps — et d’autre part, une réalité du chômage à même de convaincre le comité de politique monétaire que l’emploi est bien à son niveau maximum.

En cas de vague bleue…

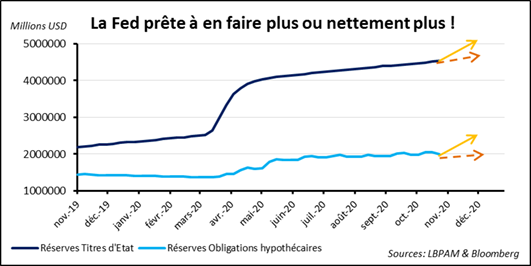

Passons à ce qui peut changer. Premièrement, l’attention à la situation économique et aux initiatives de politique économique côté Congrès et Maison Blanche sera très forte. En cas de ralentissement de la croissance, et avec une réponse jugée insuffisante des pouvoirs législatif et exécutif, il est très probable que la Fed augmentera ses programmes d’achat de titres. On le perçoit ; les initiatives de relance budgétaire vont compter pour beaucoup dans les changements éventuels de réglage monétaire.

Pour faire simple, une « vague bleue » — les démocrates prennent la Maison Blanche et gagnent la majorité au Sénat tout en conservant la Chambre des représentants — fait anticiper un « gros » plan de soutien à l’économie et le marché de se mettre alors à considérer que la Fed ne fera que « accompagner » ces initiatives.

…une Fed plus active ?

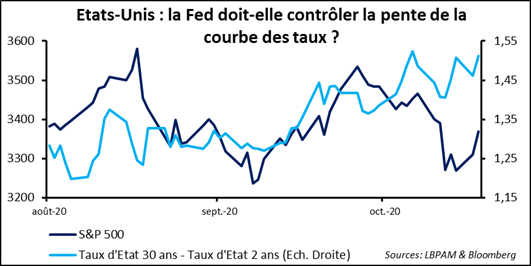

En revanche si l’équilibre politique conduit à plus de prudence budgétaire, la Fed sera amenée à en faire davantage. Un point d’attention à avoir : plus particulièrement dans ce premier cas, on peut imaginer qu’elle rallongerait la maturité des titres d’Etat achetés, afin de contrer les pressions haussières sur la partie longue de la courbe.

Deuxièmement, le devenir des facilités de financement ouvertes lors de la première vague de coronavirus dépendra de trois choses : les situations, sanitaire et économique, et le consensus trouvé entre le Trésor et la banque centrale sur l’opportunité de les prolonger. N’oublions pas qu’elles sont censées s’arrêter en fin d’année.

Gouvernance de la Fed

Troisièmement, les mandats de Jerome Powell, Richard Clarida et Randall Quarles, en tant que respectivement Président du Board, Vice-président et Vice-président en charge de la supervision, s’arrêtent tous entre la mi-octobre 2021 et le début de février 2022 — Attention, leurs fonctions en tant que gouverneur au sein du Board connaissent des termes plus éloignés, si ce n’est pour Richard Clarida.

Seront-ils renouvelés ? Celui de Jerome Powell vraisemblablement, même avec une Administration démocrate, celui de Richard Clarida, possiblement aussi. En revanche, celui de Quarles est davantage menacé en cas de « vague bleue ». Les démocrates devraient avoir à cœur de choisir quelqu’un en faveur d’une régulation financière plus ferme.

Vers un mandat élargi ?

Quatrièmement, nous savons que les démocrates du Congrès sont en faveur d’un ajout au mandat donné à la Fed ; à savoir favoriser l’élimination des disparités raciales et ethniques au regard de l’emploi, du revenu, de la richesse et de l’accès au crédit. Pourront-ils atteindre leur but en cas de contrôle des deux Chambres du Congrès ?

Politiquement oui, mais la Fed fera valoir deux arguments visant à les inciter à abandonner leur projet : la nouvelle stratégie conduit à lutter contre les inégalités au travers de l’objectif de l’emploi maximum et elle manque d’outils pour avancer significativement dans la direction recherchée.

Patience et longueur de temps

Ceci précisé, que va nous dire la Fed demain soir au sortir de son comité de politique monétaire ? Vraisemblablement, rien de bien nouveau, au titre d’une situation économique qui jusqu’à maintenant se comporte à-peu-près comme attendue et d’une situation politique non encore suffisamment stabilisée pour pouvoir la commenter et encore moins pour la prendre en compte.

En revanche, tout en maintenant son réglage inchangé, la banque centrale insistera sur sa volonté et sa capacité à en faire plus si nécessaire — Quid des conséquences d’une deuxième vague épidémique ? Au cours de la conférence de presse, le ton employé par Jerome Powell devrait être tout à fait dovish.