Depuis la fin du mois de novembre, la Chine a complètement supprimé sa politique « zéro Covid » très stricte et a rouvert ses frontières. Cette levée rapide des restrictions de déplacement a entraîné une propagation du variant Omicron dans tout le pays. Cependant, un mois et demi après la réouverture, la première vague de contamination semble être passée dans la plupart des provinces et des villes, et l’activité économique semble se redresser d’après les données préliminaires relatives aux transports.

Les cas de Covid semblent avoir atteint un pic

Il est difficile d’évaluer la propagation du Covid en Chine en raison de l’insuffisance des données officielles sur les contaminations. Les seules données officielles publiées sont celles de la province du Henan, avec un taux de contaminations de la population de 89 % au 9 janvier. Compte tenu de la taille de cette province (la troisième la plus peuplée de Chine), ces chiffres pourraient être représentatifs de la tendance à laquelle s’attendre à l’échelle nationale après la réouverture complète du pays.

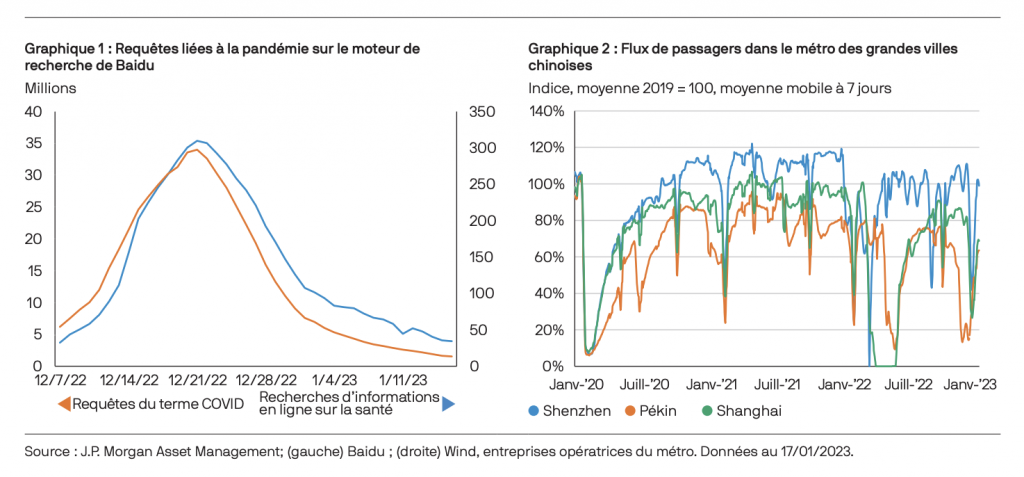

Les outils d’analyse big data permettent également d’assurer un suivi étroit des contaminations. Par exemple, les requêtes sur le moteur de recherche de Baidu suggèrent que les cas de Covid ont peut-être atteint un pic dans les grandes villes à la fin du mois de décembre (Graphique 1). En s’appuyant sur des analyses big data et des enquêtes par questionnaire, une équipe de recherche de l’université de Pékin a également montré que les contaminations avaient atteint leur pic dans la plupart des régions avant le 20 décembre 2022, estimant que 900 millions (soit 64 %) de personnes avaient été infectées au 11 janvier.

Si le pic de cette vague de Covid semble être passé, la forte probabilité de nouvelles vagues de contamination impose de poursuivre les efforts pour améliorer les taux de vaccination, en particulier chez les personnes âgées.

L’activité économique a-t-elle entamé son rebond ?

Les perspectives économiques s’améliorent. Les analyses big data montrent que le degré de gravité de la souche Omicron est faible, ce qui augure une normalisation assez rapide de l’activité économique après la première vague de contaminations. Les données économiques plaident également en faveur d’un net rebond, avec des indices de mobilité, comme les flux de passagers dans le métro (Graphique 2), les embouteillages urbains et le transport de marchandises, qui ont presque tous renoué avec leur niveau prépandémie.

L’économie chinoise avait nettement ralenti au quatrième trimestre 2022, sous l’effet de la politique « zéro Covid » en octobre et novembre, puis de la résurgence des contaminations en décembre après la levée des restrictions. Selon le Bureau national chinois des statistiques, la croissance du PIB réel est retombée à 2,9 % en glissement annuel au quatrième trimestre (contre 3,9 % au troisième trimestre).

En décembre 2022, en raison du grand nombre de personnes infectées et confinées à leur domicile, les ventes de détail ont diminué de 1,8 % en glissement annuel, avec une chute de 14,1 % dans le secteur des services alimentaires. Parallèlement, la production industrielle, pénalisée par les pénuries de main-d’œuvre, n’a augmenté que de 1,3 % en glissement annuel en décembre, contre 2,2 % en novembre. Grâce à l’impact positif des investissements en infrastructures du gouvernement et de l’assouplissement de la politique monétaire, la croissance des investissements en actifs obligataires est restée relativement stable, à 3,1 % en glissement annuel.

Malgré cet accès de faiblesse, la croissance du PIB chinois pourrait avoir atteint son plus bas en décembre 2022, du moins à court terme. Les indicateurs avancés laissent entrevoir une reprise rapide de l’activité économique au moment même où le pic de contaminations semble passé dans tout le pays. À la mi-janvier, les flux de passagers dans le métro représentaient 60 % à 70 % des volumes pré-pandémie à Pékin et à Shanghai, et avaient même dépassé ce niveau à Shenzhen.

Nous prévoyons une reprise économique soutenue en 2023, dans le sillage de la réouverture du pays et des mesures de relance. Les secteurs liés aux services devraient être parmi les premiers bénéficiaires, sous l’effet de la libération de la demande latente. Les ventes de biens de consommation pourraient également rebondir grâce à l’amélioration de la confiance et au maintien des politiques de soutien.

En revanche, des risques subsistent dans le secteur immobilier, qui a toujours besoin d’un soutien en matière de crédit, et au niveau de la dette des collectivités locales. Les autorités devraient pérenniser leurs politiques accommodantes pour soutenir la confiance des entreprises. Par conséquent, nous anticipons une nouvelle baisse des taux d’intérêt au premier trimestre, suivie par l’extension des facilités de liquidité octroyées par la Banque populaire de Chine.

Implications pour les investisseurs

Depuis novembre 2022, la perspective de réouverture du pays a entraîné un afflux d’investisseurs sur les marchés chinois onshore et de Hong Kong. La consommation et d’autres secteurs particulièrement sensibles au redémarrage de l’économie en ont été les principaux bénéficiaires. Parallèlement, l’assouplissement des réglementations et l’avancée des audits des entreprises technologiques chinoises cotées aux États-Unis ont également soutenu les valeurs technologiques offshore.

L’accélération de l’économie devrait se poursuivre après les vacances du Nouvel An lunaire, mais avec une probable rotation sectorielle. Une fois que le scénario d’une reprise de la consommation sera intégré dans les cours, les investisseurs pourraient s’intéresser à nouveau à des thématiques à long terme, comme l’économie verte et la croissance des secteurs manufacturiers les plus sophistiqués. Ces secteurs stratégiques auront un rôle central dans la restructuration à long terme de l’économie chinoise et bénéficieront également de politiques de plus en plus favorables.