L’une des mesures-phares prises en Europe pour faire face à la crise sanitaire a été l’octroi aux entreprises de prêts bancaires à taux très bas, associés à une garantie d’État en cas de défaut.

L’EBA suit les encours

En France, ce système a été désigné sous l’acronyme « PGE » (prêts garantis par l’État). Ces prêts avaient vocation à fournir de la liquidité à des entreprises solvables, dont l’activité souffrait du fait des mesures sanitaires mises en œuvre (confinement, restrictions, etc.). Ils bénéficient d’un différé de paiement des intérêts et ont pu parfois être prolongés dans leurs maturités de remboursement.

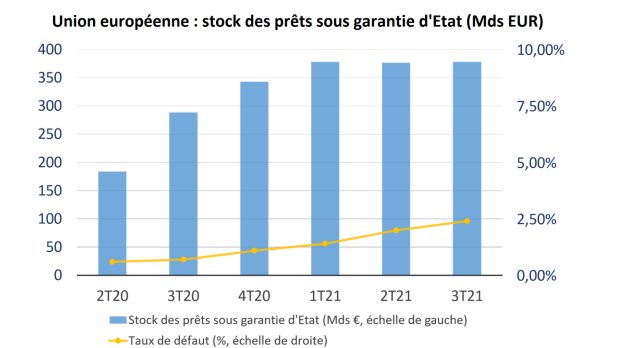

L’encours global de ces prêts au niveau de l’UE est suivi par l’Autorité bancaire européenne (EBA), qui publiait début janvier son rapport des risques arrêté au troisième trimestre 2021. Les prêts sous garantie d’État sont ressortis stables face aux deux trimestres précédents, à 378 milliards d’euros :

Faible taux de défaut

Ces prêts se sont avérés fort utiles jusqu’au premier trimestre 2021, au plus fort de la pandémie. Depuis, les entreprises et les banques y ont faiblement recours. Selon nous, la propagation du variant Omicron ne devrait pas provoquer une réintroduction de cet outil de financement, eu égard aux mesures de restriction désormais plus souples qui s’appliquent aux entreprises. Le niveau global des prêts sous garantie d’Etat devrait donc rester stable en 2022.

Par ailleurs, l’EBA observe un faible taux de défaut (non remboursement) sur ces prêts, atteignant 2,4 % au troisième trimestre 2021. Appliqué à 378 milliards d’euros, ce chiffre se traduit par 9 milliards d’euros de prêts non remboursés. Pour les banques, l’impact reste très faible du fait que 60 % à 100 % des pertes sont assumées par les Etats selon les pays et les types de prêts. Nous noterons que le taux de défaut devrait continuer à croître légèrement lors des prochains trimestres, avec une incidence toujours très faible voire nulle sur le compte de résultat des banques européennes.