Les récentes inquiétudes concernant le système bancaire américain, déclenchées par la faiblesse des banques Silicon Valley, Signature et Silvergate, se sont maintenant étendues à l’Europe. L’indice Stoxx 600 Banks — le plus grand secteur en Europe — a baissé de 18 % en une semaine. Cette situation reflète à la fois la nature des marchés nerveux et l’importance unique des banques pour les économies.

Toutefois, le système bancaire européen présente un certain nombre de différences essentielles par rapport à celui des États-Unis, bonnes ou mauvaises. La faillite d’une grande banque est moins probable, les capitaux étant élevés, la réglementation stricte et les autorités soumises à des tests de résistance. Cependant, une éventuelle faillite, aussi improbable soit-elle, pourrait avoir un impact plus important et prendre plus de temps à résoudre qu’aux États-Unis.

Europe, un marché plus solide…

Dix ans à peine se sont écoulés depuis la fin de la crise de la dette européenne, qui a vu l’introduction d’une nouvelle réglementation à l’échelle régionale et d’une nouvelle architecture de lutte contre la crise, avec l’Autorité bancaire européenne (ABE) et le fonds de sauvetage du Mécanisme européen de stabilité (MES).

Les banques européennes ont généralement des niveaux de capital et de liquidité plus élevés qu’aux États-Unis et sont soumises à une réglementation plus stricte à partir d’un niveau d’actifs de 50 milliards de dollars, contre 250 milliards de dollars aux États-Unis. Le marché bancaire européen est également plus consolidé que celui des États-Unis, même s’il existe des exceptions évidentes comme l’Allemagne.

Source : eToro

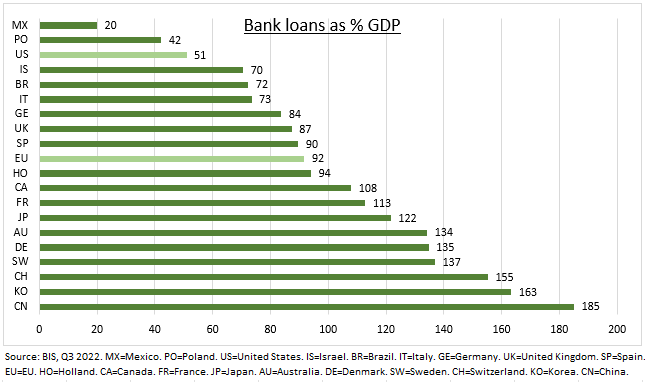

…mais aussi plus fragmenté

Les conséquences de la faillite d’une grande banque sont moins positives. Les prêts bancaires en pourcentage des économies européennes sont beaucoup plus élevés (voir graphique ci-dessus) qu’aux États-Unis. Les banques sont la source de la majorité des prêts aux entreprises en Europe, alors que les entreprises américaines préfèrent de loin le marché obligataire.

Malgré les efforts déployés au cours de la dernière décennie, la réglementation du secteur en Europe est plus fragmentée et plus complexe dans les 27 États membres de l’UE. Elle va de l’assurance-dépôts par pays à la lourdeur des plans de sauvetage des banques, et elle est plus complexe et prend plus de temps qu’aux États-Unis.