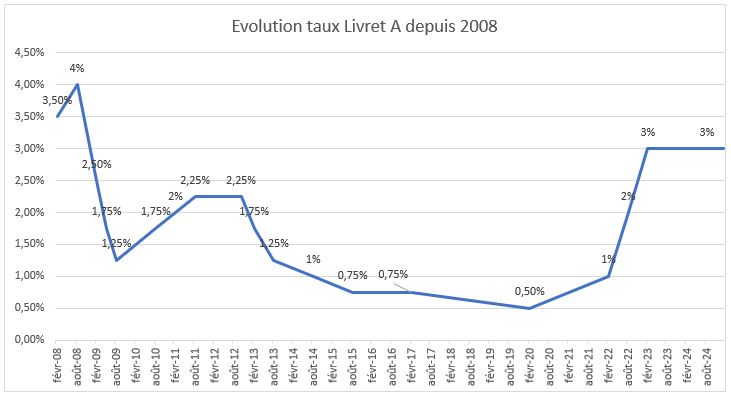

Le taux du Livret A restera inchangé à 3 % au 1er août 2023. Cette rémunération de l’épargne sera maintenue jusqu’en janvier 2025. « Le ministère de l’Économie souhaite aussi rassurer les épargnants (…) Cette décision est motivée par un niveau d’inflation qui devrait revenir sous la barre des 3 % en 2024 et par le rôle central du Livret A dans le financement de l’économie du pays », pouvons-nous lire sur le site officiel de Bercy. Cette décision va-t-elle bénéficier aux épargnants français ? Olivier Lendrevie, président de CAFPI (courtier et spécialiste du crédit), répond en exclusivité aux questions du Courrier Financier.

Le Courrier Financier : Le taux du Livret A est maintenu à 3 % jusqu’en janvier 2025. Faut-il en conclure que l’inflation a atteint un plateau pour la fin de l’année 2023 ?

Olivier Lendrevie : Cette décision est cohérente avec le discours de la Banque de France (BdF). Le 9 juillet dernier, son gouverneur François Villeroy de Galhau indiquait que « nous avons en France passé le pic d’inflation […] et nous allons bientôt atteindre le point haut sur les taux d’intérêt en zone euro ». La BdF vise une inflation annuelle normalisée à 2 % d’ici fin 2024.

Mais l’histoire économique nous enseigne que l’inflation met souvent plus de temps que prévu pour rentrer dans sa boîte — comme ce fut le cas dans les années 1970, quand les salaires étaient encore indexés sur l’inflation. Même si les conditions sont différentes plus de cinquante ans après, nous ne sommes pas à l’abri d’une mauvaise surprise.

En 2023, le risque principal reste l’enclenchement d’une spirale prix-salaires. C’est un cycle qui s’auto-nourrit : l’inflation pousse les salariés à réclamer des augmentations de salaires qui alimentent ensuite la hausse des prix, etc. Nous y sommes presque. Le 16 juin dernier, la DARES publiait le dernier indice du salaire mensuel de base (SMB) pour les salariés du privé (hors primes). Sur 12 mois, il a augmenté de +4,7 % au T1 2023 !

C.F. : Dans ce contexte, faut-il s’attendre à une hausse des taux de la BCE en septembre ?

O.L. : Nous avons déjà fait le gros du chemin. La présidente de la Banque centrale européenne (BCE), Christine Lagarde, prépare visiblement les marchés pour une (ou deux) hausse de taux supplémentaire. Il faudra encore s’attendre à une augmentation de 0,50 de points de base (pdb) à mon sens. D’ici fin 2023, nous devrions arriver à la fin du cycle de hausse des taux.

C.F. : Pour les Français, est-ce le moment de placer leur épargne sur un Livret A ? Quelles perspectives pour ce produit d’ici la fin de l’année ?

O.L. : Depuis juin 2022, le phénomène est très net. Avec la hausse des taux d’intérêt, il redevient intéressant de placer l’argent non dépensé sur un livret d’épargne [Le taux du livret A a bondi de 1 % en juin 2022 à 3 % en juin 2023, NDLR]. Chez les Français, nous assistons au retour de cette discipline de bascule à la fin du mois. Auparavant, l’argent restait sur leur compte courant.

Par ailleurs, le Livret A présente le gros avantage d’être défiscalisé. Quand vous payez l’impôt sur le revenu (IR), un produit défiscalisé avec 3 % de rendement annuel correspond à un produit fiscalisé avec 4 % de rendement. Le Livret A présente donc un taux de rendement compétitif, et c’est l’une des raisons pour laquelle ce produit va rester très populaire au S2 2023.

Chez CAFPI, nous pensons que le Livret A à 3 % est une bonne nouvelle. Ce produit est orienté vers la Caisse des Dépôts et Consignations (CDC), afin de financer le logement social — et plus largement la politique de la ville. Quand l’organisme prête cet argent aux promoteurs de logements sociaux, les prêts sont indexés sur le taux du Livret A.

La hausse des taux rend ces prêts plus chers, et les projets des promoteurs moins rentables. Résultat, la construction de logements sociaux s’effondre. Moins de projets financés signifie aussi que l’argent du Livret A dort à la CDC. Cette épargne est perdue pour les banques, qui n’y ont pas accès. Dans notre système de recyclage de l’épargne, nous manquons de rééquilibrage.