Début octobre, les taux de crédit immobilier continuent de progresser mais de façon plus mesurée. Ils s’élèvent, en moyenne, à 4,40 % sur 20 ans, soit une hausse de 0,2 point sur un mois. Le taux des obligations assimilables au Trésor (OAT) à 10 ans, qui leur sert de référence, se stabilise autour de 3,5 %, ce qui laisse penser que la courbe des taux de crédit immobilier pourrait commencer à marquer le pas d’ici fin 2023.

Production de crédit à l’habitat

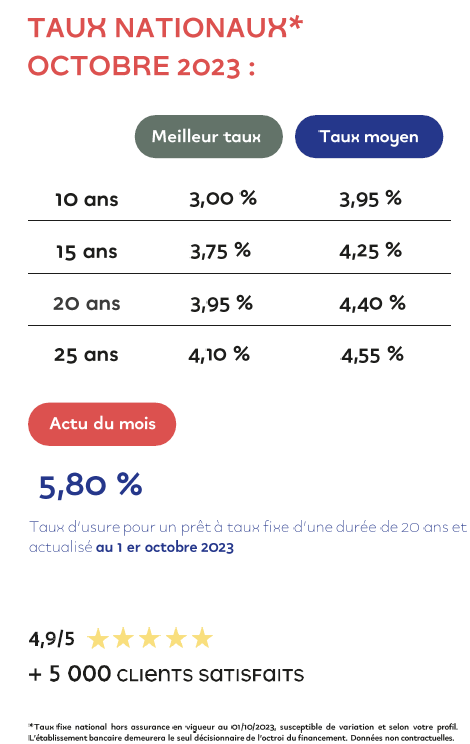

Ces dernières semaines, les banques financent à nouveau certains dossiers. Les freins au crédit liés au seuil de l’usure semblent derrière nous. Les taux plafonds au-delà desquels les banques n’ont pas le droit de prêter atteignent désormais 5,80 % pour les prêts d’une durée de 20 ans et plus (5,55 % pour ceux dont la durée est comprise entre 10 et 20 ans).

Cependant, de nombreux emprunteurs font encore face à des refus en raison du taux endettement de 35 % imposé par le Haut Conseil de Stabilité Financière (HCSF). Sans compter que leur pouvoir d’achat continue de se détériorer avec le renchérissement des crédits. Les chiffres le confirment : la production de prêts à l’habitat s’effondre en affichant, fin mai 2023, une baisse de 40 % sur un an, à 12 milliards d’euros.

Source : Artémis Courtage

Quelle place pour l’immobilier ?

Face à ce constat inquiétant, l’immobilier est-il encore un chantier prioritaire pour le gouvernement ? La question est légitime face aux récentes prises de parole publiques qui ont montré deux visions opposées : les uns appelant à un assouplissement des règles d’octroi de crédit, notamment en augmentant la limite du taux d’endettement, les autres refusant tout assouplissement.

Face à un marché grippé, des mesures de soutien ont toutefois été annoncées comme la mise en place d’une révision des plafonds du prêt à 0 % ou encore la création d’un prêt à taux bonifié. Reste à savoir dans quelles conditions il sera octroyé et qui le financera. De nombreuses inconnues qui laissent les acteurs de l’immobilier, professionnels comme particuliers, dans l’expectative.