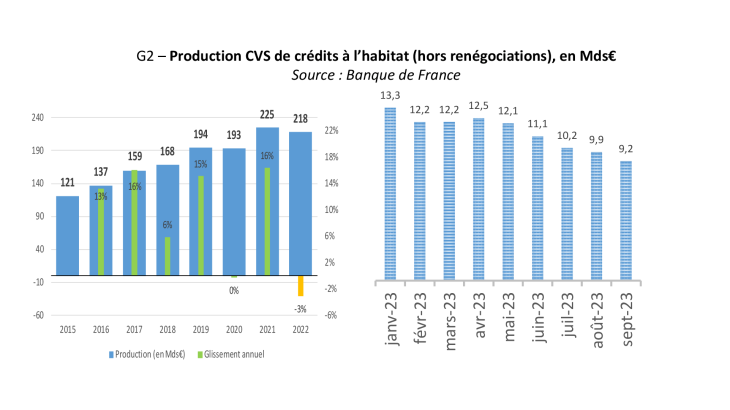

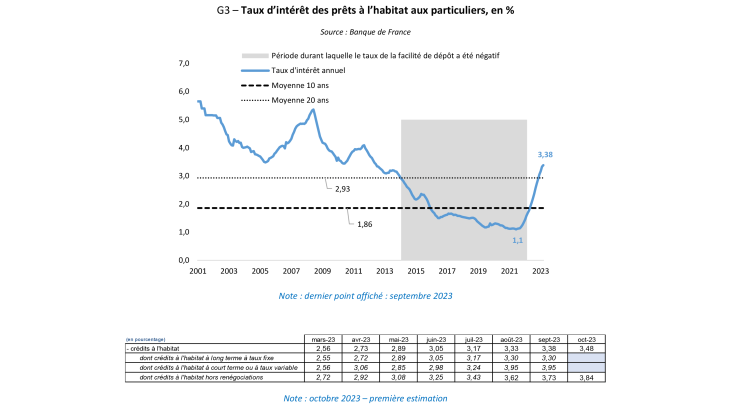

L’année 2023 a connu une hausse continue des taux de crédit immobiliers. « Les taux d’intérêt remontent de façon rapide mais ordonnée depuis 18 mois, passant d’un plus bas à 1,10 % en décembre 2021 à 3,38 % en septembre 2023 », indique La Banque de France dans son Panorama des prêts à l’habitat des ménages — d’après les données disponibles au 2 novembre dernier. Pendant ce temps, la production de crédit a connu une chute drastique. La production de crédits à l’habitat hors renégociations s’établit à 9,2 milliards d’euros en septembre 2023, contre 13,3 milliards en janvier 2023. L’année 2024 sera-t-elle celle de la reprise ?

Source : Banque de France, novembre 2023

Stabilisation du marché de l’immobilier

« Le marché de l’immobilier devrait se normaliser l’année prochaine, avec des conditions bancaires plus favorables au crédit immobilier », déclare le courtier en crédit Cafpi, dans un communiqué publié ce mercredi 22 novembre. Le spécialiste du financement s’attend à une stabilisation des taux cet automne, qui devraient atteindre un palier entre 4,5 % et 5 %. C’est en tout cas la position défendue par François Villeroy de Galhau, gouverneur de la Banque de France, dans une interview pour Radio Classique le 9 novembre dernier. « Sauf surprise, sauf choc extérieur, nos taux d’intérêt ne monteront plus », dit-il.

Pour les crédits immobiliers sur 20 ans, les taux ont grimpé de 2,61 % à 4,25 % entre janvier et mi-novembre 2023. « Dans ce contexte, seules une baisse significative des prix ou une hausse conséquente des revenus des ménages pourraient maintenir la stabilité du pouvoir d’achat immobilier », réagit Alexandra Verlhiac, économiste chez Meilleurs Agents. Ce spécialiste de l’estimation immobilière estime que les prix ont augmenté en moyenne de 2,9 % en France depuis janvier 2022. « La négociation, principal levier d’action sur les prix, devient essentielle pour les acheteurs désireux d’améliorer leur pouvoir d’achat », relève Alexandra Verlhiac.

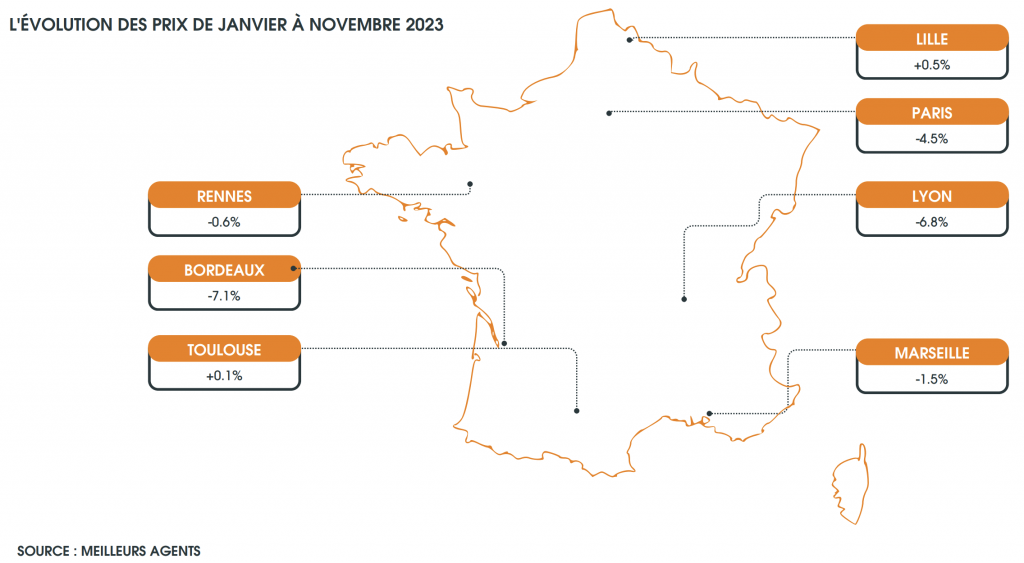

Les Français auraient perdu 20 mètres carrés de pouvoir d’achat immobilier sur cette période dans les 200 plus grandes villes françaises — pour une mensualité de 1 000 euros dédiée au remboursement de leur prêt immobilier sur 20 ans. Ce chiffre recouvre bien entendu des réalités très différentes d’un territoire à l’autre. Certes, certaines grandes villes (plus de 50 000 habitants) connaissent des baisses de prix. C’est le cas de Bordeaux (-7,1 %), de Lyon (- 6,8 %) ou encore de Paris (-4,5 %). Mais cette tendance plus marquée dans les grandes villes ne suffit pas à combler la perte de pouvoir d’achat liée à la hausse des taux.

Moderniser les règles de l’octroi de crédit

En 2023, le recul de la production de crédits immobiliers a pesé sur les acteurs du secteur de l’immobilier — qu’il s’agisse des agents immobiliers, des notaires ou des courtiers. Pour Cafpi, il est temps de « lever les freins au financement immobilier ». Dans sa ligne de mire, « les normes obsolètes » imposées par le Haut Conseil à la Sécurité Financière (HCSF) — l’autorité qui surveille le système financier et définit les règles de l’octroi de crédit. Pour le courtier, l’autorité imposerait « un taux maximal d’endettement trop bas et sans lien avec le reste à vivre et application du calcul différentiel, très défavorable, pour les investisseurs ».

Une position partagée par la Chambre Nationale des Conseils Experts Financiers (CNCEF). « La prochaine réunion du HCSF [en décembre 2023, NDLR] doit faire sauter le verrou des 35 % de taux d’endettement maximal et prendre en compte la notion de reste à vivre », déclare la CNCEF Crédit, ce mercredi 22 novembre. « Nous ne pouvons plus continuer à bloquer tout un secteur au prétexte de protéger les Français d’un risque de surendettement qu’ils sont les premiers à tout mettre en œuvre pour éviter. Nous avons des banques solides, il faut leur faire confiance », s’agace Côme Robet, Président de la CNCEF Crédit.

« Elles savaient mesurer leur risque avant 2019, elles n’ont pas perdu cette capacité depuis ! », ajoute-il. Pour Capfi, l’assouplissement des contraintes du HCSF apporterait une bouffée d’air au secteur des intermédiaires en opérations de banque (IOB) et du courtage en crédit immobilier, en particulier. « Le modèle du courtage est pérenne et devrait même se développer : en France, la part des crédits à l’habitat intermédiée par les courtiers est passée de 29 % en 2014 à 40 % en 2022. Elle dépasse même les 60 % dans les marchés matures européens — comme les Pays-Bas, la Grande-Bretagne et Irlande », assure le courtier.