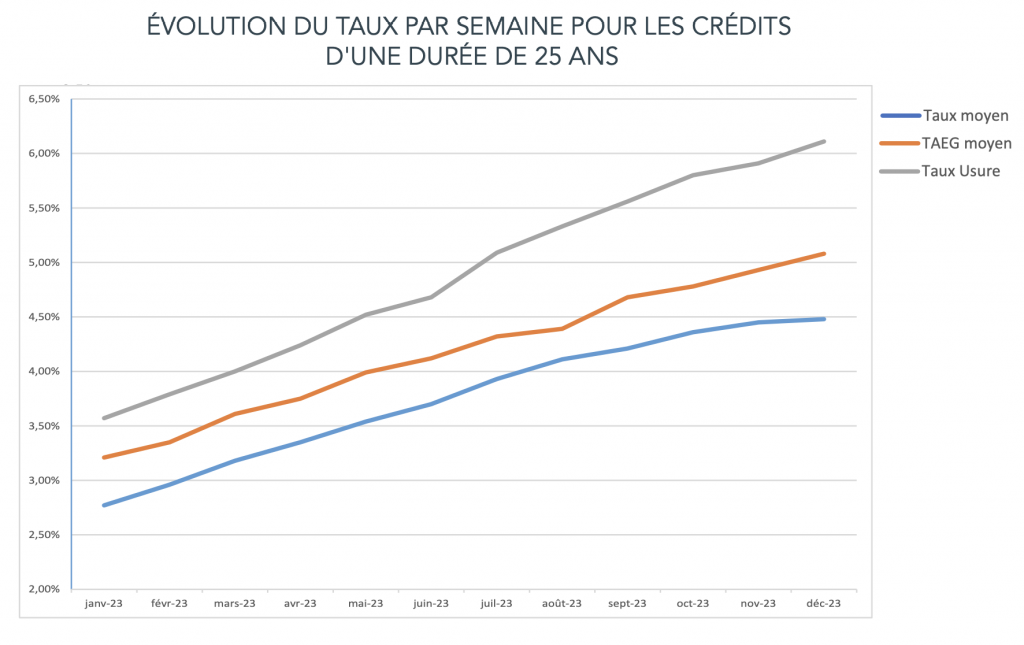

2024, sera-t-elle l’année de la baisse des taux de crédit immobilier ? D’après la Banque de France, les taux d’intérêt ont atteint 3,55 % en novembre 2023 pour l’ensemble des prêts immobiliers aux particuliers — renégociations comprises. « L’arrêt de l’augmentation des taux de la BCE à partir d’octobre ont redonné doucement un peu de souffle au marché du crédit. La fin de la hausse des taux en cours devrait permettre de relancer le marché en 2024 », commente Caroline Arnould, directrice générale de CAFPI, courtier en prêt immobilier.

D’un nouveau souffle, le secteur en aurait bien besoin. En novembre 2023, la production de crédits à l’habitat (hors renégociations) atteignait 9 milliards d’euros. C’est deux fois mois que l’année précédente à la même période (18,3 milliards d’euros en novembre 2022). L’année 2023 a connu un fort ralentissement du marché immobilier, avec une baisse des transactions (-20 %) et de la production de crédit (-40 %). Cet écart « s’explique notamment par l’augmentation de l’apport et du nombre de transactions payées cash », analyse le courtier immobilier Pretto.

Le poids des normes du HCSF

Dans ce contexte défavorable, le Haut Conseil à la Stabilité Financière (HCSF) n’a pris que des mesures « techniques » d’après les professionnels du secteur. Par exemple, le taux d’usure est mensualisé depuis le 1er février 2023. Il s’agit du taux maximal auquel les établissements de crédit peuvent prêter. Le HCSF impose deux normes principales : un taux d’effort qui ne doit pas excéder 35 % et une maturité du crédit qui se limite à 25 ans — avec deux ans de différé d’investissement si l’entrée en jouissance du bien est décalée par rapport à l’octroi de crédit.

Sur ce dernier point, les banques disposent néanmoins d’une marge de manœuvre. Dans sa décision du 23 juin dernier, le HCSF autorise les établissements de crédit à déroger à ces critères. Ils disposent ainsi d’une marge de flexibilité trimestrielle, qui peut atteindre jusqu’à 20 % des nouveaux crédits immobiliers octroyés. Au moins 70 % de la flexibilité maximale doit être réservée aux achats de résidence principale, et au moins 30 % aux primo-accédants. CAFPI déplore des mesures « complexes et peu lisibles, même pour les réseaux bancaires ».

Quid de l’investissement locatif ?

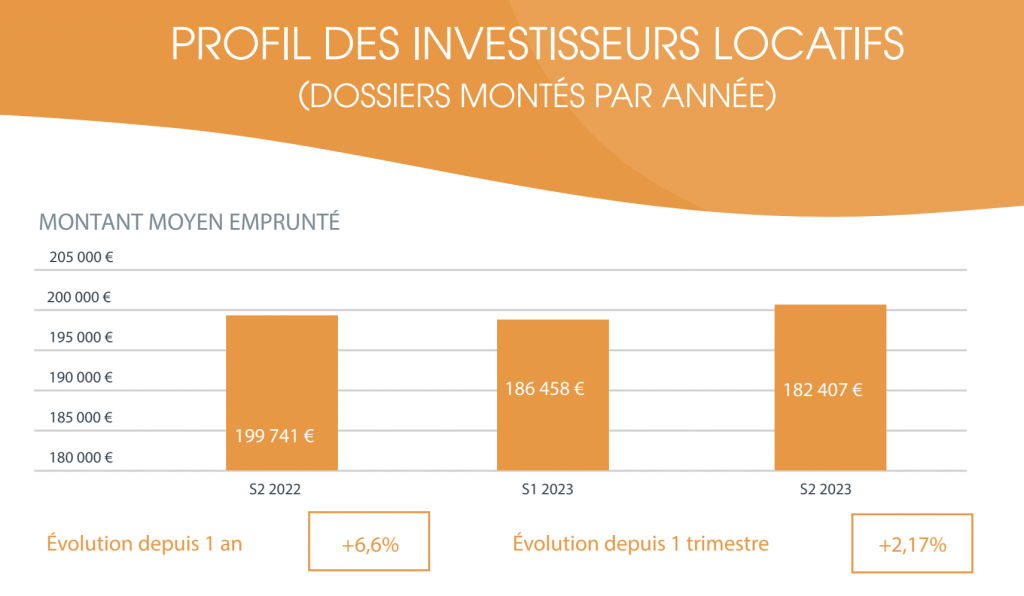

Ces contraintes pèsent sur l’investissement locatif. « Les investisseurs subissent d’autant plus les règles du HCSF que, souvent, ils sont déjà endettés pour l’achat de leur résidence principale, ce qui les place au-dessus du ratio des 35 % d’endettement. La fin du calcul différentiel a également pesé sur leur équation financière », déplore Caroline Arnould. Dans son Observatoire des crédits 2023, CAFPI constate que les investisseurs particuliers ont emprunté plus de 182 000 euros en moyenne au S2 2023 (contre plus de 186 000 euros au S1 2023).

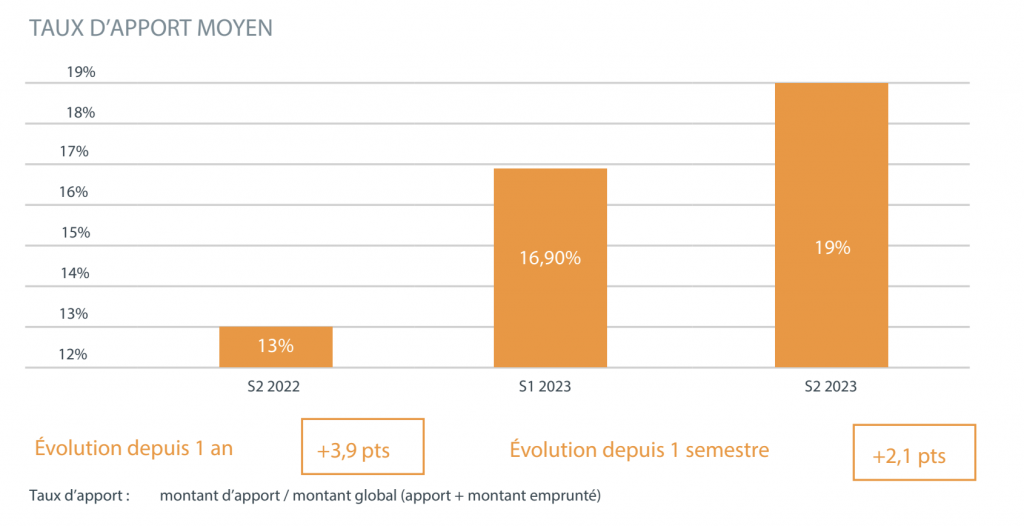

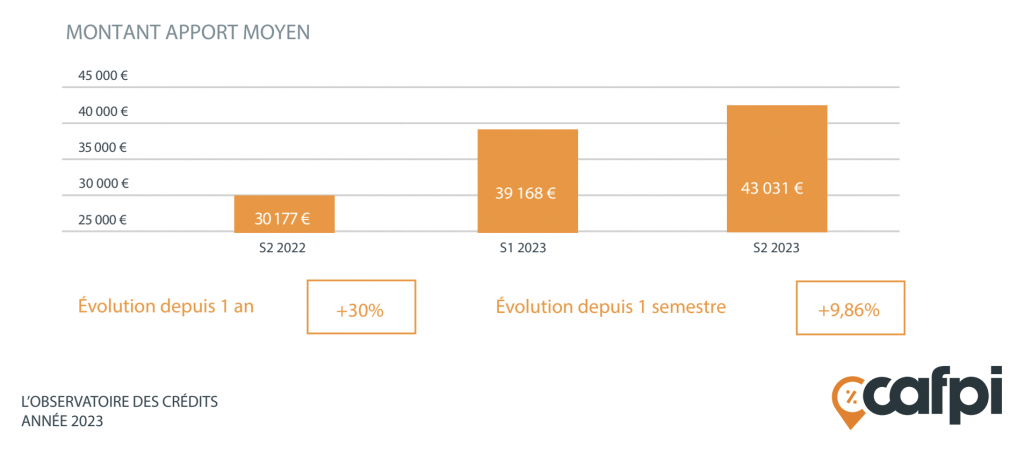

Si le niveau du montant emprunté résiste, les investisseurs arrivent avec plus de garanties. Le taux d’apport moyen atteint désormais 19 % — soit +2,1 % par rapport au semestre précédent. Le montant de l’apport moyen a augmenté de 30 % sur un an glissant, pour dépasser 43 000 euros au S2 2023 sur une durée de 21 ans. Pour ce qui est de son portrait-robot, l’investisseur est un homme de 42 ans, marié (55 %) avec enfant (54 %). Dans un cas sur deux, il est cadre (49 %). En 2023, les investisseurs particuliers ont plébiscité l’immobilier ancien (71 %).

3 questions à… Caroline Arnould, Directrice générale de Cafpi

Le Courrier Financier : Qu’est-ce que le calcul différentiel du taux d’endettement ? Pourquoi le HCSF l’a-t-il interdit en 2021 ?

Caroline Arnould : La méthode du calcul en différentiel est utilisée pour déterminer le taux d’endettement et établir la capacité d’emprunt pour un investissement locatif. Il consiste à déduire le montant des loyers des mensualités de l’emprunt. Avec ce mode de calcul, l’investissement est isolé du reste des revenus et des charges, ce qui permet d’en limiter l’impact sur le taux d’endettement.

Le HCSF a estimé que le calcul différentiel n’était pas représentatif de l’endettement réel des investisseurs. Il a également souhaité les protéger du risque de vacance locative et de non-paiement des loyers.

C.F. : Quelles ont été les conséquences de ce passage au calcul standard pour les investisseurs locatifs ?

C.A. : Avec le calcul standard, les futurs revenus fonciers (retenus à 70 %) sont intégrés au niveau des revenus, et non plus déduits dans la mensualité du crédit comme c’était donc le cas auparavant. Calculé selon tous les revenus et toutes les charges, le taux d’endettement s’en retrouve donc automatiquement plus élevé. Or, selon les recommandations du HCSF, le taux d’endettement ne peut dépasser 35 %.

Compte tenu de ces nouvelles conditions d’octroi, réaliser un investissement locatif s’avère plus compliqué. Les établissements bancaires freinent le financement des projets locatifs. Tout cela rend l’investissement moins accessible et limitant de fait de nombreux investissements immobiliers.

C.F. : Avec les baisses de taux, le marché immobilier devrait se normaliser en 2024. Faut-il s’attendre à un rebond de l’investissement immobilier locatif ? Quelles perspectives pour ce marché ?

C.A. : La normalisation du marché immobilier prévue pour 2024 est une bonne nouvelle pour les emprunteurs. La baisse des taux devrait permettre de resolvabiliser une partie des investisseurs. Cependant, il ne peut y avoir de relance du marché de l’investissement locatif, sans retour au calcul différentiel, ou a minima à un assouplissement du taux d’endettement, avec l’application par exemple du reste à vivre. Et la fin du dispositif Pinel ne devrait améliorer la situation.

Cependant, les Français plébiscitent toujours autant l’investissement immobilier, et la nouvelle dynamique sur le front du crédit devrait offrir de nouvelles opportunités. La baisse possible des taux directeurs de la Banque Centrale Européenne en cours d’année laisse malgré tout espérer une reprise des investissements.