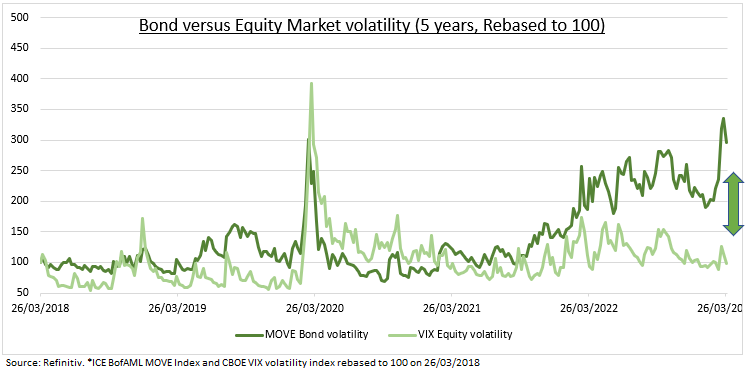

Au cours des derniers mois, les classes d’actifs autres que les actions ont été les plus actives, avec la montée en flèche du bitcoin et la chute des matières premières. Les obligations n’ont pas fait exception, se redressant après une année 2022 historiquement mauvaise, mais avec une nouvelle hausse spectaculaire de la volatilité (voir graphique ci-dessous). L’indice MOVE a ainsi atteint des niveaux supérieurs à ceux de la crise du Kosovo et rarement observés lors de la crise financière mondiale.

La volatilité implicite des obligations est désormais plus élevée que celle des actions, ce qui reflète l’extrême confusion macroéconomique actuelle dans un contexte d’inflation rigide, de croissance économique étonnamment résistante et de dépendance de la Fed à l’égard des données. L’impact et l’ampleur de la « peur » du secteur bancaire restent également inconnus. Ces niveaux élevés de MOVE devraient progressivement s’atténuer, mais ils ont un impact réel, accélérant le ralentissement de l’économie et de l’inflation.

Conséquences de la volatilité

La volatilité des obligations semble ésotérique, mais elle est importante pour trois raisons. Tout d’abord, elle met en évidence l’énorme incertitude qui pèse sur les perspectives macroéconomiques et les taux d’intérêt. Un rappel à la diversification et à l’humilité. Ensuite, elle contraste fortement avec la volatilité moyenne à long terme des actions (VIX). L’une de ces grandes classes d’actifs se trompe.

Et enfin, les conséquences sont importantes. Cette forte volatilité se répercutera sur l’économie réelle, les prêteurs augmentant le prix des prêts pour tenir compte de cette incertitude. Cela ne fera qu’ajouter au resserrement sous-jacent des conditions financières et des normes de prêt que nous voyons se poursuivre. Cela accélérera le ralentissement de la croissance, mais aussi l’inflation et, en fin de compte, les taux d’intérêt.

Des indicateurs pour en jauger

L’indice Merrill Lynch Option Volatility Expectations (MOVE) est pour les obligations du Trésor américain ce que le VIX est pour le S&P 500. C’est la « jauge de la peur » pour le marché obligataire. Il mesure la volatilité implicite des taux d’intérêt du Trésor par le biais de la tarification des options. Il est pondéré en fonction de la courbe des rendements, de un mois à trente ans. Il se peut que le VIX sous-estime aujourd’hui le niveau réel de volatilité des actions, car l’activité de négociation des volumes d’actions s’est déplacée vers les options à plus court terme qui ne sont pas bien représentées dans le VIX.