Alors que nous avons atteint plus de 15 millions de personnes vaccinées dans le monde, la pandémie est loin d’être maîtrisée. Malheureusement, il sera difficile de maîtriser l’accroissement des contagions et d’éviter la congestion des systèmes de santé sans mettre en place des restriction plus importantes sur la mobilité des personnes. C’est ce que nous constatons notamment en Europe.

Certes, une accélération de programmes de vaccination devrait aider à éviter, en cours d’année, des confinements répétitifs. Mais, même dans les pays qui ont réussi à mettre en place des programmes très rapides de vaccination, tel qu’Israël, les effets ne seront visibles que dans plusieurs mois. Comme indiqué à maintes reprises par les experts, l’immunité collective ne devrait être vraiment atteinte, au mieux, que cet été.

Contraction de l’activité économique

L’activité économique restera ainsi perturbée par le manque de mobilité. Toutefois, les enquêtes PMI pour les services pour le mois de décembre — qui ont été publiées ce mercredi 6 janvier — ont montré une certaine résilience de l’activité, même si celle-ci a ralenti. Certains pays, toutefois, ont subi des ralentissements notables, comme l’Allemagne et l’Italie.

Au total, ces chiffres confirment que l’Europe devrait sûrement voir l’activité se contracter au T4 2020 à cause de la forte baisse en début de trimestre. Aux Etats-Unis, la décélération constatée en décembre, reste compatible avec une croissance relativement solide en fin d’année.

En revanche, alors que nous pouvions être optimiste pour un rebond au T1 2021, l’évolution de la pandémie devrait pousser les analystes à sûrement réviser à la baisse la croissance, même si aux Etats-Unis le plan de soutien adopté en fin d’année devrait compenser en partie la faiblesse due à la pandémie.

Victoire démocrate, quelles conséquences ?

Aux Etats-Unis nous avons assisté ce mercredi 6 janvier à une journée mémorable, qui risque de marquer la politique américaine pour un temps. L’irruption de supporters de Donald Trump dans le Capitole lors de la certification de l’élection de Biden a été vécue comme un traumatisme, donnant l’image d’une fin de règne peu glorieuse du Président sortant. Par ailleurs, la victoire en Géorgie des deux candidats démocrates — donnant la majorité aux démocrates au Sénat, grâce à la voix de la Vice-présidente — reconfigure très largement l’équilibre des forces politiques.

Cela surtout ouvre la possibilité d’une politique bien plus expansionniste de la part de l’administration Biden. Les deux candidats démocrates, Jon Ossoff et Raphael Warnock semblent avoir été élus au Sénat. Leur victoire est très serrée, mais leur avantage est suffisant pour éviter de déclencher un recomptage des voix. Cette victoire est au total une surprise. Il faudra réévaluer les possibilités qui s’ouvrent à l’administration Biden pour implémenter le programme très expansionniste, de près de 2 000 milliards de dollars, que le candidat avait porté pendant la compagne présidentielle.

Nous suivrons la capacité à convaincre dans son propre camp afin d’implémenter une politique plus agressive en matière de transition énergétique. En outre, il est maintenant très probable qu’on assistera à une nouvelle réforme du système de santé, permettant de consolider l’Obamacare et d’élargir la couverture du système de santé. Enfin, nous verrons quels changements pourraient se dessiner sur le plan de la fiscalité compte tenu des demandes fortes de l’aile gauche du parti démocrate pour une plus forte taxation des revenus les plus élevés.

Côté marchés financiers, le retour de la reflation

Pour les marchés la prise de contrôle du Sénat par les démocrates change vraiment la donne. Le pari reflationniste gagne et gagnera du terrain. Le marché aurait pu s’inquiéter de la victoire démocrate. En général le cadre idéal pour que le marché puisse prospérer est considéré être celui où la couleur politique du président et du Sénat sont différentes. Il se trouve que ce mercredi 6 janvier, le choc de la victoire démocrate a renforcé fortement le pari reflationniste qui était en train de prendre de l’ampleur.

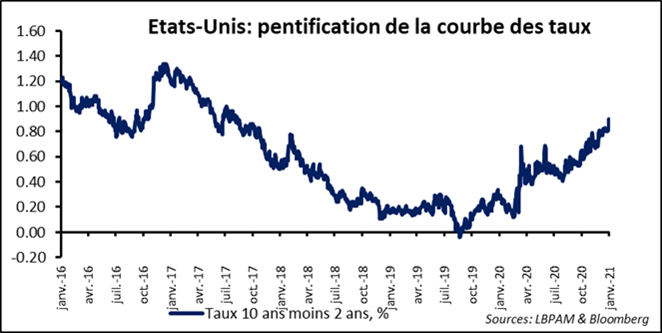

Du côté des actions, les petites capitalisations ont réagi avec force. L’indice Russel 2000 a gagné près de 4 %. La possibilité d’une reprise plus forte, notamment avec de dépense publiques en infrastructure a naturellement bénéficié ce segment. Il est difficile de voir cet engouement se tarir rapidement. Du côté obligataire, la pression s’est exercée surtout sur la partie longue de la courbe des taux. Le taux 10 ans est notamment passé au-dessus de 1 %, pour la première fois depuis mars 2020.

En même temps, les anticipations d’inflation, sur la même maturité, ont passé la barrière des 2 %. En tous les cas, la pentification de la courbe des taux est assez remarquable depuis les dernières semaines. Ceci a et aura un impact sur les marchés, à commencer par les secteurs qui en bénéficieront comme le secteur bancaire.

Perspectives pour 2021

Quoi qu’il en soi, il est assez probable que le possible activisme fiscal outre-Atlantique va conforter les inquiétudes qui se sont fait jour sur une possible poussée de l’inflation. Cette inquiétude vise essentiellement les Etats-Unis et bien moins l’Europe. Une poussée de la dépense fiscale, alors que le taux d’épargne des ménages est très élevé — traduisant une demande réprimée — peut créer une situation stimulant fortement la demande finale et ainsi créant des tensions sur les prix.

En outre, les tensions sur les prix que nous constatons au niveau des chaines de production, sont une autre source de tension sur les prix. De fait, dans les dernières enquêtes PMI pour décembre dans le secteur manufacturier, la composante des prix montrait encore une forte hausse, expliquée essentiellement par des difficultés d’approvisionnement. Un phénomène similaire est visible sur les marchés de matières premières, hormis le pétrole où l’offre semble pour l’instant peu contrainte.

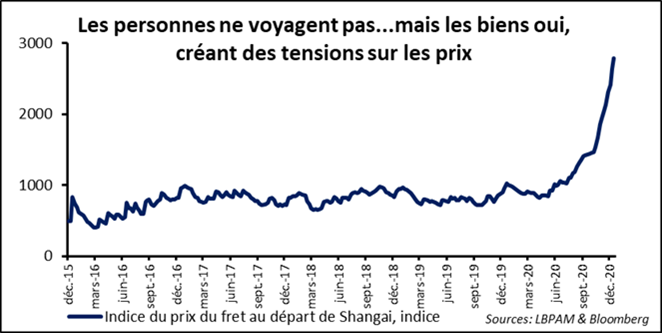

Le retour assez fort de l’activité manufacturière a notamment stimulé le fret maritime. Une des entreprises clés dans le domaine du transport maritime, Maersk, signale que compte tenu de la demande, il est difficile de ne pas voir les tarifs du fret continuer à croître. C’est ce que nous dit l’indice du prix du fret au départ de Chine. Au total, l’année commence avec des surprises, qui demanderont l’adaptation des investisseurs à une nouvelle donne.