Les attentats d’hier à l’aéroport de Kaboul semblent avoir fait plus de 70 victimes dont 12 ou 13 soldats américains. Nous ne pouvons qu’essayer d’imaginer l’horreur et maintenant la peur de ceux qui veulent quitter l’Afghanistan. Apparemment, les services de renseignements avaient eu des indications un peu à l’avance d’un danger imminent, mais devant le chaos qui règne aux alentours de l’aéroport, il semblerait qu’il ait été très difficile d’éviter un tel dénouement.

Quels enjeux en Afghanistan ?

L’attentat aurait été revendiqué par un groupe affilié à Daesh en Afghanistan, des opposants aux Talibans. Il est très vraisemblable que les Etats-Unis ripostent dans un avenir proche, mais l’urgence reste d’exfiltrer ceux qui peuvent encore l’être avant la date butoir du 31 août pour le départ définitif des forces américaines.

Cette escalade de la violence en Afghanistan a eu un effet sur le marché, mais de manière modérée. Le plus probable est que cet effet se dissipe très rapidement. L’Afghanistan ne représente pas d’enjeux économique et stratégique aujourd’hui. Certes, certains pays ont déjà passé des contrats avec le gouvernement afghan précédent pour commencer l’exploitation d’importantes richesses énergétiques et minières inexploitées du pays.

La Chine en fait partie, tout comme l’Inde et plusieurs entreprises américaines. Nous verrons si le gouvernement Taliban va respecter ces engagements. Mais à ce stade le pays ne joue en rien un rôle déstabilisateur pour le marché. Comme lieu de transit, comme l’expliquait hier Hervé, l’Afghanistan pourrait devenir un lieu d’accès privilégié pour la Chine pour accéder aux structures portuaires Pakistanaises. Mais ce ne sera pas forcément le cas dans très proche avenir.

Américains VS Talibans

En revanche, beaucoup a été dit sur l’affaiblissement des Etats-Unis après le retrait peu glorieux du président Biden. Toutes ces spéculations semblent bien prématurées. L’affaiblissement des Etats-Unis comme garant de la sécurité pour un certain nombre de pays stratégiques pour les américains semble très spéculative. En revanche, la capacité d’un quelconque pays dans le monde d’imposer un régime particulier en envahissant un autre semble une notion qui pourrait passer aux oubliettes… même si l’histoire nous dit qu’il faut rester prudent.

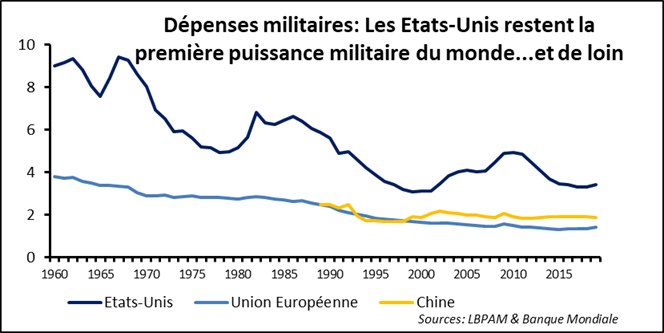

Les erreurs du passé peuvent se reproduire. Quoi qu’il en soit, l’armée américaine reste la plus puissante du monde. Elle ne peut peut-être pas à elle seule changer la destinée des peuples, mais nous voyons mal les américains ne pas se servir de cette force si leurs intérêts stratégiques sont vraiment menacés. A très court terme, le président Biden sera fragilisé politiquement car il sera accusé par ses opposants d’avoir mal assuré la sortie d’Afghanistan en tant que commandant en chef.

Néanmoins, Biden n’a fait que suivre la stratégie de ses prédécesseurs et la volonté d’une majorité très large de la population américaine de quitter l’Afghanistan. La rapidité de l’effondrement des institutions mises en place aux cours des dernières années, y compris l’armée afghane, a sûrement été une surprise et un échec monumental. Mais, les américains seront partis du pays dans quelques jours et l’Afghanistan sera oublié. Biden s’attèlera à agir sur sa stratégie nationale. Difficile de voir un coût politique prolongé pour le président américain.

En attendant Jackson Hole

Jay Powell fera aujourd’hui son discours au symposium de Jackson Hole. Vu le sujet du symposium, « Macroeconomic policy in an uneven economy », La politique économique face à une économie en déséquilibre ou inégale », il est probable que le président de la Fed consacre une bonne partie de son allocution à explorer comment la politique monétaire peut tenter de contribuer à prendre en compte les inégalités qui se produisent lors des chocs économiques.

En particulier, parler du marché de l’emploi et du besoin de prendre en compte le fait que certaines catégories de la population subissent avec plus de violence que les autres les chocs. Il pourrait peut-être évoquer la stratégie actuelle de la Fed en ce sens et donner des indications sur la nécessité ou pas de commencer à réduire la stimulation monétaire qui a été mise en place jusqu’ici. Néanmoins, le plus probable est qu’il laissera la primauté d’une annonce au comité de politique monétaire qui se réunira le 21-22 septembre prochain.

Régulation chinoise…

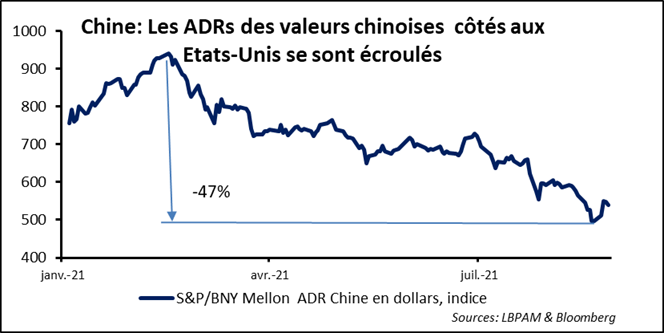

Les valeurs chinoises cotées aux Etats-Unis ont connu une hécatombe depuis le début d’année avec une accélération de la baisse depuis le printemps. Les mesures règlementaires prises par les autorités chinoises ont pesé très fortement sur les valeurs chinoises car elles ont créé une forte incertitude sur les perspectives bénéficiaires de celles-ci. Il y a eu notamment l’épisode désastreux de l’introduction en bourse (IPO) de Didi au début de l’été aux Etats-Unis.

Sa valeur a chuté fortement du fait des investigations lancées par les autorités chinoises sur la sécurité des données que l’entreprise collecte auprès de ses clients. Les autres géants du marché, comme Alibaba ou Tencent ont aussi vu leur valeur baisser brutalement. Ces fortes baisses — et les pertes subies par les investisseurs américains — ont amené la Securities and Exchange Commission (SEC), le régulateur des marchés financiers américains, à porter une attention plus importante aux informations financières fournies par les entreprises chinoises.

En particulier, Gary Gensler, le président de la SEC, s’intéresse particulièrement aux VIEs, Variable Interest Entities, qui sont des montages financiers qui permettent aux entreprises chinoises de contourner les restrictions concernant l’accès aux capitaux étrangers et aux investisseurs américains d’investir sur ces valeurs. Ainsi, n’investissons-nous pas directement en actions des entreprises mais dans des structures financières, en général établies dans des centres off-shore, comme dans les îles Cayman, qui elles émettent des actions.

…et régulation américaine

La SEC veut que l’information financière fournies par ces VIEs soit plus conforme à ce qui est demandé à toute entreprise cotée. En particulier, compte tenu des évènements récents, elle voudrait que les entreprises donnent des informations sur les éventuels risques réglementaires auxquels elles pourraient être soumises. Le président de la SEC a même signalé, en se donnant le temps, que toutes celles qui viendraient à ne pas donner plus de clarté et de transparence dans son information financière pourraient être délitées dès 2024.

Par ailleurs, la débâcle de Didi a amené le régulateur à mettre le frein sur des nouvelles introductions en bourse pour le moment. Au total, la SEC semble déterminée à exercer une vigilance toute nouvelle et très prononcée sur l’introduction des valeurs chinoises qui seraient cotées et introduites en bourse aux Etats-Unis. Evidemment ceci, avec plus fondamentalement, les contraintes réglementaires qui sont en train d’être introduites en Chine, crée un climat d’insécurité et de méfiance sur ces titres.

La Chine face au monde

En même temps, le régulateur chinois a tenté récemment de rassurer tout le monde en établissant un dialogue constructif avec les autorités américaines — afin de s’assurer qu’effectivement la transparence était bien respectée par les entités chinoises. En outre, le régulateur chinois a insisté sur la volonté de la Chine de continuer à ouvrir et internationaliser son marché des capitaux. Néanmoins, ces discussions entre les deux régulateurs ne sont pas publiques et à ce stade. Pour l’instant, l’incertitude est importante, en particulier sur les intentions des autorités chinoises.

Néanmoins, même si cela est envisageable, il est tout de même difficile de penser que la Chine voudra se priver des capitaux étrangers pour continuer à financer le développement de son économie et soutenir l’innovation. Néanmoins, nous le voyons, l’objectif du président Xi Jinping est d’avoir un plus grand contrôle sur l’économie chinoise et sur le développement d’entités qui pourraient devenir trop dominantes. La prudence doit rester de mise et diriger les investissements en Chine de manière très sélective.

Dynamisme de l’activité

Les inquiétudes du marché ne doivent pas nous faire oublier la dynamique économique qui sous-tend l’optimisme — reflété sur les actifs risqués. En ce sens, notamment en Europe, nous pouvons constater que malgré la montée des contagions dues au variant Delta, grâce aux vaccinations les conditions sanitaires permettent de continuer à ouvrir les économies — ce qui se traduit par la poursuite d’un fort rebond de l’activité.

Ceci contraste avec les Etats-Unis, qui non seulement sont plus avancés dans le cycle de reprise mais où les contraintes à la production semblent se manifester de manière plus vive. Outre-Atlantique, nous constatons ainsi un ralentissement de l’activité un peu plus marqué par rapport aux trimestres précédents.

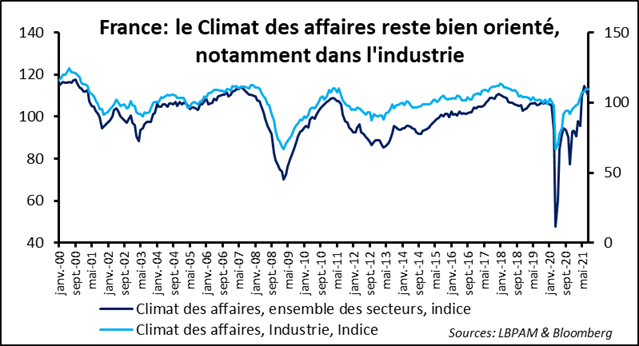

Justifiant l’optimisme sur la conjoncture européenne, la dernière livraison de l’INSEE sur le Climat des affaires pour le mois d’août conforte bien la bonne dynamique qui continue de se manifester auprès des entreprises. Même si l’indice est en légère baisse par rapport au mois précédent, en partie sûrement influencé par la situation sanitaire, il reste à un niveau élevé. Ceci, montre bien que la zone euro a gardé une certaine résilience pendant l’été et continue donc son fort rebond.

Perspectives de croissance

Nous devrions commencer toutefois à voir un certain tassement de la croissance dans le trimestre à venir après deux trimestres consécutifs de forte expansion. La croissance est donc toujours solidement ancrée, néanmoins elle devrait peu à peu décélérer en sortant de cette phase de rebond fort. Aussi, nous avons toujours ces tensions sur l’offre qui pour l’instant ne se dissipent pas et qui pourraient perturber plus que prévu la poursuite de la reprise.

Si nous ajoutons la possibilité d’un changement de politique monétaire aux Etats-Unis plus rapide que prévu, nous nous devons de maintenir un optimisme prudent sur l’exposition au risque. La prudence va bien avec l’entrée dans cette période de l’année où en général le marché est gagné par l’incertitude. Ainsi, la diversification et une grande sélectivité sont-elles plus que jamais de mise.