La croissance économique américaine a continué de surprendre positivement. Malgré l’un des cycles de hausse des taux d’intérêt les plus courts et les plus marqués de l’histoire, l’inflation de base est restée stable. Dès 1982, l’économiste Milton Friedman a évoqué ces « décalages longs et variables » dans la transmission de taux d’intérêt plus élevés à une économie plus lente. Son étude de 18 cycles économiques sur un siècle a révélé un décalage important allant de 4 à 22 mois.

Nous sommes aujourd’hui à 18 mois de la première hausse des taux de la Fed en mars 2022. La proportion élevée de dettes à taux fixe et les longues échéances sont deux éléments qui retardent la transmission, alors que les États-Unis sont une exception au niveau mondial. Cela retarde, et non repousse, le ralentissement de la croissance à venir. Nous restons concentrés sur les actifs de longue durée et sommes prudents à l’égard des valeurs cycliques.

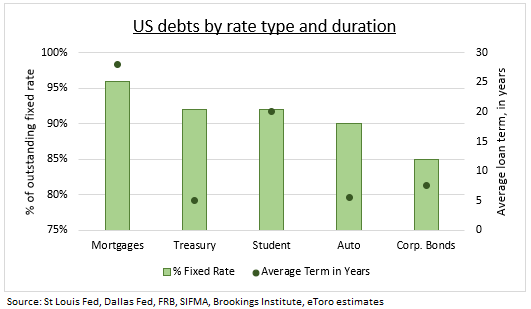

Un marché de dettes à taux fixe

La grande majorité des dettes des entreprises et des consommateurs sont à taux fixe (voir graphique ci-dessous), ce qui retarde l’impact du cycle de la Fed. 85 % du marché des obligations d’entreprise, sur lequel la plupart des grandes sociétés se financent, est à taux fixe. En revanche, la plupart des actions européennes et chinoises se financent par des prêts bancaires à taux variable.

De même, la plupart des 17 000 milliards de dollars de dettes des consommateurs américains sont à taux fixe. Les États-Unis constituent une anomalie mondiale : la quasi-totalité des prêts hypothécaires sont à taux fixe sur 30 ans, tandis que les taux des prêts automobiles et des prêts étudiants sont pour la plupart fixes.

La seule exception notable est le marché des cartes de crédit, d’une valeur de 1 000 milliards de dollars, où les taux sont flottants et déjà très élevés. De même, nous estimons que 92 % de la dette publique américaine est à taux fixe, avec seulement 6 % de taux protégés contre l’inflation et 2 % de taux variables.

Source : relayé par eToro

Emissions obligataires à long terme

Les consommateurs et les entreprises ont également été partiellement protégés par les longues échéances de leurs dettes. Les entreprises se sont refinancées de manière agressive à des taux d’intérêt très bas lors de la pandémie de 2020. L’émission d’obligations a alors connu un pic de 60 %, atteignant 2 200 milliards de dollars.

Cela a contribué à allonger la durée moyenne des obligations d’entreprises de 4,8 ans à 7,5 ans au cours de la dernière décennie. Les prêts hypothécaires ont une durée de 30 ans, les prêts étudiants sont généralement remboursés sur 20 ans et les prêts automobiles ont une durée moyenne de 5,5 ans.