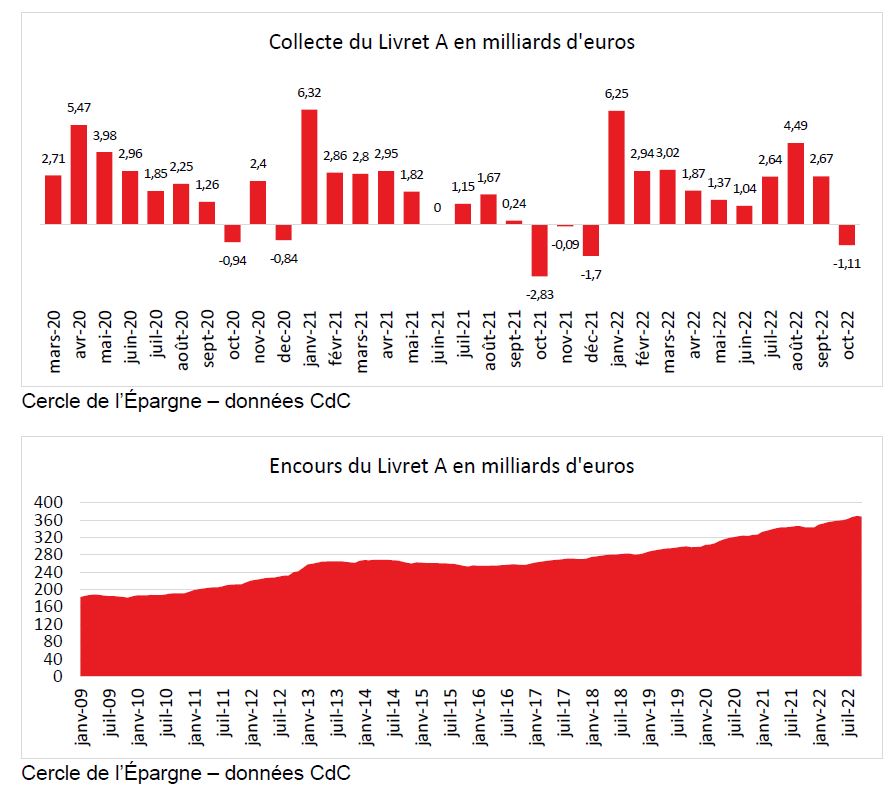

Octobre est le mois maudit du Livret A. Pas une seule collecte positive depuis 2013. La décollecte de 2022 est néanmoins une des plus faibles enregistrées lors de ces dix dernières années. Elle s’est élevée à 1,11 milliard d’euros quand elle avait atteint 2,93 milliards d’euros en 2014. En octobre 2021, elle avait été de 2,83 milliards d’euros et en octobre 2020 de 0,94 milliard d’euros (en pleine crise sanitaire).

Le Livret A en décollecte automnale

La décollecte du mois d’octobre 2022 traduit, en partie, la fin de l’effet taux qui était nette depuis le début de l’année. Le passage de 0,5 à 1 % puis à 2 % du rendement du Livret A a conduit des épargnants à privilégier le Livret A. Cet effet taux a été accentué par le contexte anxiogène qui incite les ménages à accroître leur épargne de précaution. Au début des périodes d’inflation, le taux d’épargne a tendance à se maintenir à un niveau élevé, les ménages souhaitant se prémunir des futures augmentations de prix.

Le résultat du mois d’octobre 2022 marque également un retour au cycle normal du Livret A. Ce dernier obéit, de longue date, à une saisonnalité, le premier semestre étant favorable à la collecte quand le second l’est beaucoup moins. Le paiement de certains impôts (taxes foncières, taxes d’habitation) et les dépenses de consommation des ménages en hausse (rentrées scolaires et universitaires, fêtes de fin d’année) pèsent sur l’effort d’épargne. L’année dernière, le Livret A avait enregistré trois décollectes, d’octobre à décembre, avant de rebondir en janvier 2022.

Tendance favorable à l’épargne de précaution

Si elle interrompt une série de neuf mois consécutifs de collecte positive, la décollecte version octobre 2022 ne remet pas en cause la tendance de l’année qui reste exceptionnelle pour le Livret A. Sur les dix premiers mois, la collecte atteint, 25,18 milliards d’euros, contre 16,9 milliards d’euros en 2021. Elle dépasse même celle de l’année 2020 pourtant marquée par la crise sanitaire (24,82 milliards d’euros). Le Livret A reste la valeur refuge des périodes troublées. Depuis le début de la crise sanitaire, l’encours a augmenté de 61,9 milliards d’euros (de février 2020 à octobre 2022).

Le Livret de Développement Durable et Solidaire continue, en revanche, à enregistrer une collecte positive de 290 millions d’euros. Ce livret est plus que son grand frère, le Livret A, l’antichambre des comptes courants des ménages, ayant été distribué, dès sa création en 1983, par tous les établissements financiers quand la banalisation du Livret A n’est intervenue qu’en 2009. Les ménages réalisent des ajustements entre leurs comptes courants et leurs LDDS, sachant que les premiers atteignent un niveau d’encours sans précédent (542 milliards d’euros à fin septembre selon la Banque de France). L’encours du LDDS atteint ainsi un nouveau sommet à 130,9 milliards d’euros, celui du Livret A revenant à 368,5 milliards d’euros.

Pour les prochains mois, la collecte devrait rester voisine de zéro sachant que le probable relèvement du taux, au mois de février 2023, dopera à nouveau la collecte en début d’année prochaine.