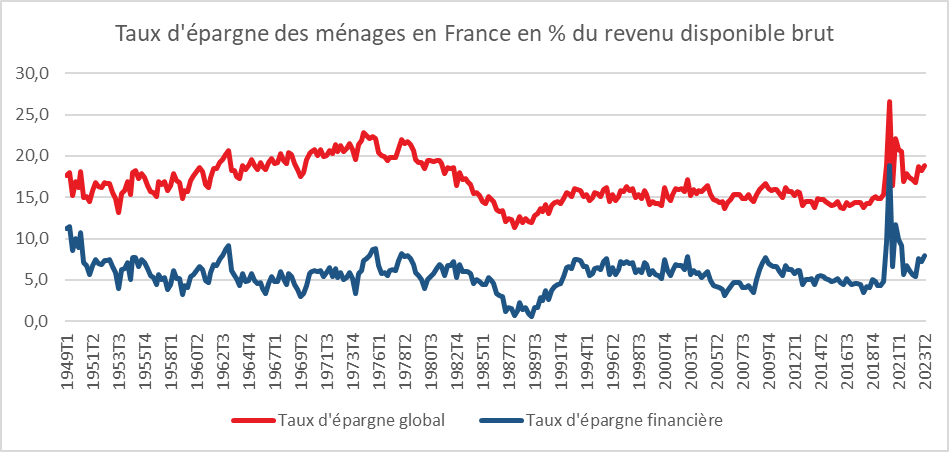

Au deuxième trimestre, le taux d’épargne des ménages a atteint 18,8 % du revenu disponible brut en hausse de 0,6 point par rapport au taux du premier trimestre (18,2 %). Cette augmentation du taux d’épargne traduit le niveau élevé d’inquiétude des ménages face à la vague inflationniste. Les Français, en moyenne, n’ont pas touché à la cagnotte qu’ils ont constituée depuis le début de la crise sanitaire en 2020.

La hausse du taux d’épargne est rendue possible par la résistance du pouvoir d’achat des ménages face à la hausse des prix. Au deuxième trimestre, ce dernier a augmenté de 0,1 % faisant suite au repli de 0,6 % du premier trimestre. Cette évolution du pouvoir d’achat s’explique par la hausse des salaires et par la légère décrue de l’inflation. Comme dans le même temps, les dépenses de consommation se sont repliées de 0,5 %, la part des revenus consacrée à l’épargne a augmenté de 0,6 point.

Stratégie d’épargne des Français

Les ménages continuent de privilégier l’épargne de précaution et en particulier les produits réglementés comme le Livret A, le Livret de Développement Durable et Solidaire(LDDS) ainsi que le Livret d’Épargne Populaire (LEP). Ces produits offrent une rémunération jugée attractive même si elle ne compense pas totalement l’inflation (à l’exception du LEP). Ces produits répondent en matière de sécurité, liquidité et fiscalité aux attentes des Français.

Il convient également de souligner que les ménages se tournent de plus en plus vers les dépôts à terme qui ne sont pas soumis à des règles de plafonds et qui offrent des rendements de plus en plus élevés. Cette préférence pour l’épargne de court s’effectue au détriment des produits de longs termes comme les fonds euros de l’assurance vie ou le Plan d’Épargne Logement.

Perspectives pour le S2 2023

Au cours du second semestre, une baisse du taux d’épargne devrait intervenir en lien avec une reprise de la consommation attendue avec les vacances, la rentrée scolaire et les fêtes de fin d’année. Par ailleurs, la décrue de l’inflation, sous réserve qu’elle se confirme pourrait améliorer le moral des ménages et les conduire à consommer davantage.