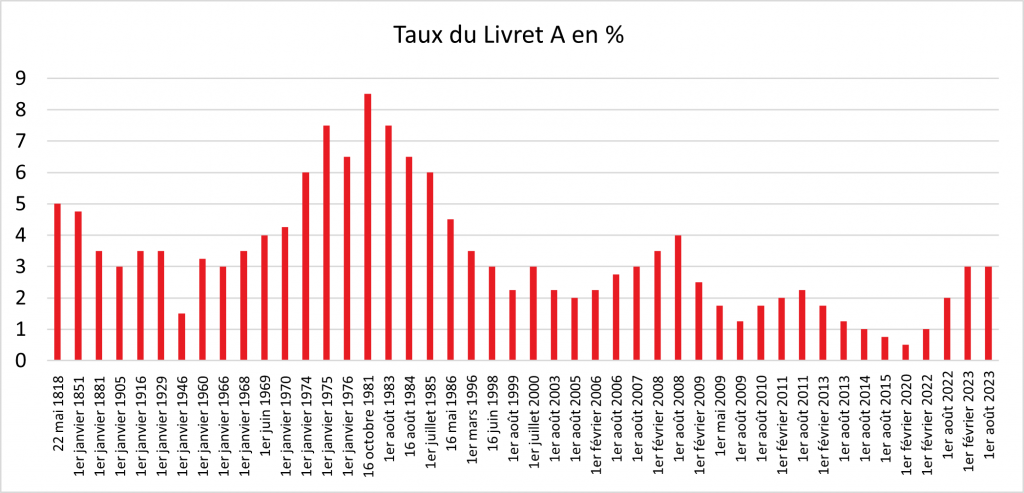

Les épargnants attendaient un taux du Livret A à 4 ou 3,5 %, ils auront le droit à un taux maintenu à 3 % et cela durant les dix-huit prochains mois. En prenant cette décision, le Ministre de l’Économie fait le pari de la baisse de l’inflation. Il souhaite également une reprise de la consommation qui est, depuis des mois, en berne.

Priorité à la consommation

Depuis le début de l’année, les Français privilégient l’épargne à la consommation. Le taux d’épargne était de 18,3 % du revenu disponible brut au cours du premier trimestre, soit trois points au-dessus de son taux d’avant crise sanitaire. Depuis le 1er février 2022, tout relèvement du taux du Livret A provoque une hausse de la collecte qui bat ainsi record sur record. Du mois de janvier à mai, elle a atteint 24,5 milliards d’euros, soit la collecte la plus importante depuis la banalisation de la distribution du Livret A en 2009.

Depuis 2022, les Français ont privilégié l’épargne de précaution sur la consommation. Face à l’érosion de leur pouvoir d’achat, ils ont préféré mettre de l’argent de côté par crainte de nouvelles hausses des prix. En ne relevant pas le taux du Livret A, Bruno Le Maire entend donner la priorité de la consommation qui est le principal moteur de la croissance. Il appelle de ses vœux un reprise de cette dernière. Il fait le pari de la poursuite de la baisse de l’inflation. Le taux de 3 % sera plus compétitif au fur et à mesure de la décrue de cette dernière.

Préserver l’équilibre budgétaire

En maintenant le Livret A à 3 %, Bruno Le Maire souhaite ne pas pénaliser les bénéficiaires des ressources de l’épargne réglementée, en particulier les bailleurs sociaux. Une augmentation du taux du Livret A constitue une charge pour les banques et pour la Caisse des dépôts et consignations qui centralise jusqu’à 60 % des ressources collectées.

Par sa décision, le Ministre de l’Économie a voulu éviter de nouveaux surcoûts pour les banques au moment où les taux d’intérêt sur les emprunts augmentent. Les intérêts des Livrets A, du LDDS et du Livret d’Épargne Populaire étant exonérés d’impôt sur le revenu et de prélèvements sociaux, l’augmentation du taux du Livret A aurait constitué un surcoût pour les finances publiques au moment ou le gouvernement est invité à sortir du « quoi qu’il en coûte ».

Ne pas désespérer l’assurance vie

Une des raisons de la non-application de la formule est liée à la hiérarchie des taux. Un taux autour de 4 % aurait constitué un pic dans la hiérarchie des taux. Un produit d’épargne de court terme comme le Livret A serait ainsi beaucoup mieux rémunéré que les autres produits de court terme (dépôts à terme, livrets bancaires) mais aussi que certains produits de long terme et en particulier les fonds euros de l’assurance vie qui sont en décollecte depuis le début de l’année.

Pour le moment, la collecte du Livret A et du LDDS est essentiellement alimentée par les dépôts à vue qui avaient connu une forte croissance depuis le début de la crise sanitaire mais cela n’est pas sans conséquence sur les fonds euros des contrats d’assurance vie.

Pas de rebond estival en perspective

La non-revalorisation du Livret A ne devrait pas se traduire par un rebond de la collecte en juillet et en août. Faute de relèvement de la rémunération, l’effet taux ne pourra pas jouer sur la collecte. Cette dernière devrait néanmoins se maintenir à un bon niveau sans pour autant égaler les montants records enregistrés sur le premier semestre.

Le second semestre étant en règle générale, plus axé « dépenses » que « épargne », la collecte devrait s’atténuer surtout en fin d’année. 2023 devrait néanmoins être une excellente année pour le Livret A, le produit le plus diffusé au sein de la population française.