Alors que la première estimation du PIB de la zone euro au T1 2023 faisait état d’une croissance légèrement positive (+0,3 % en rythme annualisé), la seconde estimation indique finalement une légère contraction (-0,4 % en rythme annualisé), comme au T4 2022. Deux trimestres consécutifs de contraction du PIB sont synonymes de récession, mais il ne s’agit pas d’une vraie récession dans la mesure où l’emploi a continué de progresser à un rythme soutenu (+0,6 % sur le trimestre).

La publication du détail montre une contribution négative du stockage, qui pourrait être liée à la fin de l’effort de reconstitution des stocks de gaz. La consommation publique a également pesé sur l’activité, essentiellement à cause de la réduction des dépenses liées à la pandémie. La consommation des ménages baissait de nouveau, mais l’investissement s’améliorait malgré l’augmentation des taux d’intérêt. Le commerce extérieur soutenait encore la croissance, grâce à la forte baisse des importations.

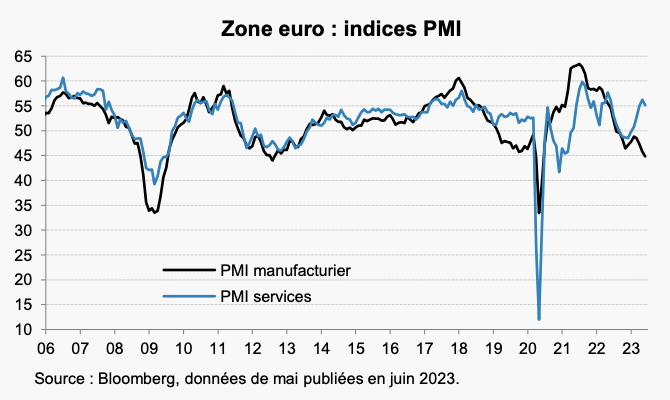

Dégradation des indices PMI

Les premières données d’activité pour le deuxième trimestre sont mal orientées. Après deux mois consécutifs de baisse, les ventes au détail étaient seulement stables en avril et les ventes de voitures reculaient de nouveau (-1,2 % après -1,7 %). La production industrielle rebondissait un peu après la forte chute de mars (+1,0 % après -3,8 %), mais les données restent perturbées par l’Irlande où les chiffres sont très volatils (+21,4 % après -27,0 %). Hors Irlande, la production industrielle baissait de -0,8 % après -1,1 %.

La publication finale des enquêtes PMI (Purchasing Managers Index) pour le mois de mai montrait une nouvelle dégradation du PMI manufacturier, passé de 45,8 à 44,8. L’indice des services restait sur un niveau élevé mais a été notablement revu en baisse par rapport à l’estimation « flash » pour s’établir à 55,1 contre 55,8 précédemment, et 56,2 en avril. Cette baisse suggère que le rebond des services commence à s’étioler après la forte reprise des six derniers mois.

Décélération de l’inflation

Sur le front de l’inflation, les chiffres préliminaires pour le mois de mai montraient une nette décélération. Les prix hors énergie et alimentation n’augmentaient que de +0,2 % sur le mois, contre une moyenne de +0,5 % au cours des six mois précédents, permettant un ralentissement du glissement annuel à +5,3 % après +5,6 % en avril. L’inflation globale ralentissait également pour s’établir à +6,1 %, en raison principalement de la baisse des prix de l’énergie.

Si ces chiffres vont dans le sens du point de vue de la BCE, l’amélioration est encore à confirmer. Par ailleurs, aucun signe réel de détente ne s’observe sur le marché du travail, le taux de chômage restant au plus bas à 6,5 %. Dans ce contexte, les différentes mesures du coût du travail progressent encore à un rythme élevé. Cela devrait pousser la BCE à poursuivre la remontée de ses taux d’intérêt lors des prochaines réunions.