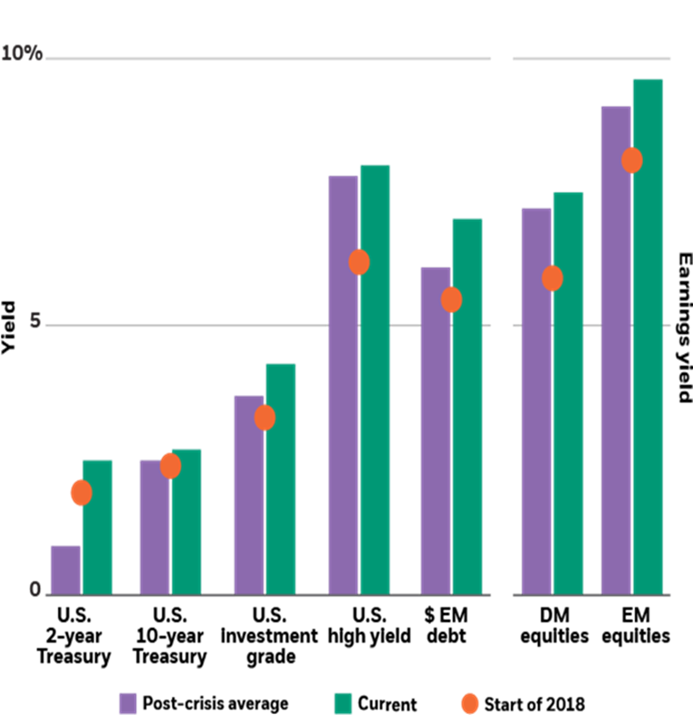

Comparaison des rendements des actifs : janvier 2019 vs moyenne post-crise vs début de l’année 2018

(Source : BlackRock Investment Institute, avec des données de Thomson Reuters, janvier 2019)

Notes : la moyenne post-crise est mesurée de début 2009 au 2 janvier 2019. Les rendements des marchés actions sont représentés par les rendements des bénéfices à 12 mois. Les indices utilisés de la gauche vers la droite : indices Thomson Reuters Datastream 2-year & 10-year US Governement Benchmark Indexes, Bloomberg Barclays U.S. Credit Index, Bloomberg Barclays U.S. High Yield Index, JP Morgan EMBI Global Diversified Index, MSCI World Index & MSCI Emerging Markets Index.

Les valorisations d’actifs se sont nettement dégradées en 2018, dans un climat d’incertitude accrue et de hausse des taux de la Fed. Les valorisations des actions sont de nouveau en ligne avec leurs moyennes de l’après-crise, telles que mesurées par les rendements des bénéfices (voir le tableau ci-dessus). 2019 débute avec des valorisations moins exigeantes et des risques mieux reflétés dans les prix de nombreux actifs. Pourtant, les craintes sont fortes d’un ralentissement économique et de conflits commerciaux à venir. Les actions américaines ont enregistré en décembre leur pire mois depuis février 2009, alors que les « valeurs refuge » telles que l’or, le yen japonais et les obligations d’État américaines suscitaient davantage d’intérêt. Les rendements des bons du Trésor américain à dix ans ont chuté à leurs plus bas niveaux depuis début 2018 (avec la hausse des prix), soulignant les avantages de la diversification des obligations d’État durant les phases de diminution de risque. Nos perspectives d’investissement globales pour 2019 : 2019 Global Investment Outlook vous donneront des détails supplémentaires sur la manière d’équilibrer les risques et les performances dans l’environnement actuel.

À surveiller : Fed, les échanges commerciaux et le Brexit

Nous pensons que la Fed va se montrer de plus en plus prudente alors que les taux d’intérêt américains sont devenus presque neutres, un niveau où la politique monétaire ne stimule ni ne limite la croissance. La Fed a renouvelé sa tendance au resserrement en décembre, dans un contexte de croissance toujours solide. Toutefois, les attentes de taux médians des décideurs pour 2019 sont tombées de trois à deux hausses, selon les dernières projections du « graphique à points », et ce conformément à notre scénario de base. La dynamique sous-jacente ? Un ralentissement de la croissance et les perspectives d’inflation. La réunion de janvier pourrait fournir des indices sur la voie que la Fed empruntera. Une pause en mars nous paraît de plus en plus probable, la Fed évaluant l’impact d’un durcissement des conditions financières et des fondamentaux de l’économie.

Deuxième date clé, la fin potentielle au 1er mars de la trêve de 90 jours conclue entre les États-Unis et la Chine dans leur guerre commerciale. Le manque de clarté quant à ce qui a été convenu entre le président américain Donald Trump et le président chinois Xi Jinping le 1er décembre dernier souligne la fragilité de la trêve. Les mesures prises récemment par la Chine pour accroître ses achats de produits américains, protéger la propriété intellectuelle et ouvrir davantage son économie pourraient conduire à une prolongation de la trêve, mais nous nous attendons à ce que des tensions structurelles liées à la politique industrielle chinoise persistent, tout comme la compétition pour s’emparer du leadership technologique mondial. Les négociations entre les deux parties devraient reprendre cette semaine.

Troisième date majeure, le 29 mars, jour où le Royaume-Uni devrait quitter l’Union européenne (UE). Le Royaume-Uni doit encore s’entendre en interne sur un accord de retrait avec l’UE s’il veut éviter un départ chaotique. Toutefois, il est très peu probable que le Parlement britannique approuve l’accord actuel que la Première ministre Theresa May a passé avec l’UE, compte tenu de profondes divisions politiques internes. Un changement de cap est a priori nécessaire, mais nous ne voyons pas à ce jour de direction claire. La probabilité que nous accordons à un Brexit « sans accord » demeure faible, bien que la valorisation de la livre sterling semble indiquer que les craintes sont vives d’une sortie très déstabilisatrice.

Quelle conclusion tirer ? L’incertitude entourant ces événements clés devrait alimenter la volatilité et donc plaider en faveur d’une plus grande résilience du portefeuille en 2019. Nous préférons une stratégie dite « barbell » : d’une part, des expositions à la dette publique servant d’amortisseur de portefeuille et, d’autre part, des allocations à des actifs offrant des perspectives attractives de risque / performance, telles que des actions de qualité ou émergentes. Cela implique de s’éloigner des actifs présentant un potentiel plus négatif que positif, tels que les actions et les obligations d’État européennes.