5,2 % en un an en Allemagne, 6,2 % aux États-Unis, en cette fin d’année 2021, les prix à la consommation accélèrent des deux côtés de l’Atlantique. Le rythme est le plus élevé depuis une trentaine d’années : il faut remonter à 1991 aux Etats-Unis et 1992 en Allemagne pour retrouver des chiffres similaires.

Pressions inflationnistes

De monétaire, le sujet est rapidement devenu social puis politique. Il touche désormais à la vie quotidienne des citoyens, via les prix de l’énergie, mais surtout via ceux du logement. Outre-Atlantique, en octobre 2021, l’indice Case-Schiller des prix de l’immobilier s’est envolé de plus de 16 % en un an et, plus inquiétant pour la classe moyenne, le prix des loyers a progressé de plus de 11 %, soit trois fois la moyenne des dix dernières années. Et en Allemagne aussi, le prix de loyers monte.

Cette pression sur la vie quotidienne est renforcée par l’impact des pénuries qui touchent tous les secteurs : les temps d’attente pour une voiture neuve ont explosé partout, Nike a averti de possibles manques dans les rayons en raison d’engorgement de la chaine logistique et les amateurs de surf hivernal de la côte Atlantique française doivent dorénavant attendre plusieurs mois leurs combinaisons.

Pourtant, certains signaux avancés semblent signaler que le pire est bien derrière nous. Les prix des matières premières se sont ainsi nettement détendus depuis le pic de mi-octobre avec une baisse de 15 % pour l’aluminium, de 10 % pour le cuivre et même de 35 % pour le minerai de fer depuis les sommets de juillet dernier. Même les prix du fret ont entamé une normalisation : le prix du container entre Shanghai et Los Angeles a perdu 20 % en deux mois.

Pourquoi remonter les taux ?

Néanmoins, face aux tensions sociales, les politiques font désormais ouvertement pression sur les banques centrales pour qu’elles agissent avec détermination contre l’inflation. A ce titre, le renouvellement du mandat de Jerome Powell à la tête de la Fed s’est accompagné d’une demande très claire de la part de Joe Biden de remettre la stabilité des prix en tête des priorités de la Banque Centrale.

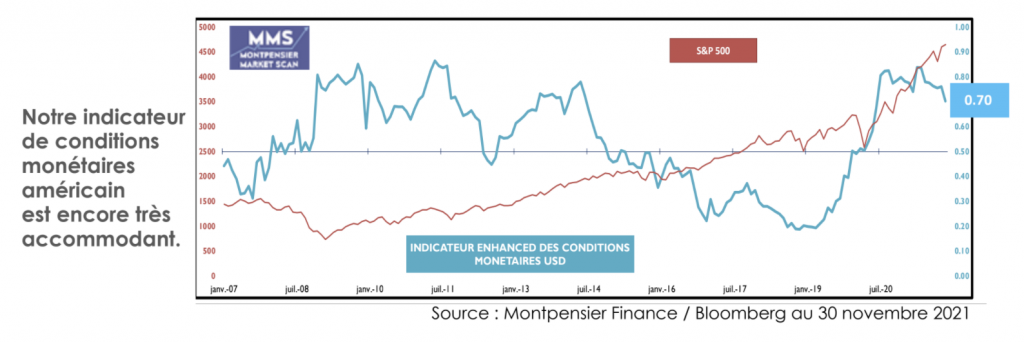

Il faut dire que l’heure est davantage à la réduction progressive des achats nets des banquiers centraux — de 15 milliards de dollars par mois aux Etats-Unis et « modérément » dans la zone euro — qu’à la réduction du bilan ou à la remontée des taux d’intérêt. D’ailleurs, notre indicateur MMS Montpensier de conditions monétaires montre encore des conditions très nettement accommodantes, surtout en Europe.

A la décharge de ces institutions, la poussée actuelle des prix est davantage liée à la frénésie de dépense de l’épargne accumulée grâce à la générosité des Etats et aux tensions dans la chaîne logistique pour y répondre, qu’à une exubérance du crédit. Or nous ne voyons pas très bien comment une remontée des taux décidée aujourd’hui à Washington pourrait diminuer demain les files d’attentes de navires en attente de déchargement dans le port de Los Angeles ou décider les chauffeurs de camions à répondre aux offres d’emplois dans le transport routier au Texas.

Dilemme des banques centrales

Pourtant, la responsabilité des banques centrales dans les pénuries actuelles et, plus généralement, dans l’inadéquation de l’offre à la demande, n’est pas complètement nulle. L’injection massive de liquidités et l’abondance induite de capitaux pour financer toutes sortes de projets, a conduit les investisseurs à privilégier de plus en plus des projets dont la rentabilité était certes potentiellement forte mais très incertaine et à long terme.

Inversement, ils se sont désintéressés de projets moins flamboyants mais de rentabilité plus probable quoique plus faible, comme dans les secteurs à forte intensité capitalistique telles la logistique ou l’industrie lourde. Il est ainsi frappant de constater que les sociétés déjà profitables représentaient 75 % des introductions en bourse sur le marché américain en 1990 et encore plus de 70 % en 2007 contre seulement 25 % en 2021. Priorité aux perspectives à long terme… quitte à délaisser le nécessaire mais parfois plus terne à court terme. Le temps ne coûte rien, autant en profiter !

Les banques centrales sont ainsi face à un dilemme : resserrer les conditions monétaires à court terme ne résoudrait en rien les tensions inflationnistes actuelles et pourrait générer de fortes turbulences financières susceptibles d’altérer la confiance des acteurs économiques. Sans parler des doutes qui pourraient naitre sur la capacité des états à refinancer une dette devenue colossale.

Omicron, une raison d’attendre

Ne pas agir reviendrait, à l’inverse, à laisser persister voire s’aggraver un environnement dans lequel la mauvaise allocation du capital dégrade la croissance potentielle de l’économie, et envoie un signal politique susceptible d’être mal reçu par les populations.

L’équilibre et la bonne stratégie réclament donc un réglage fin pour normaliser très progressivement les politiques monétaires, tout en restant capable d’être progressivement intégré par des marchés toujours très nerveux à l’idée de voir la liquidité mondiale s’effriter. Cette approche est évidemment peu compatible avec la pression du court terme.

Alors que le monde s’inquiète de nouveau de l’épidémie, tout le paradoxe est que le nouveau variant Omicron, en rejetant un voile d’incertitude sur les perspectives économiques mondiales, pourrait bien donner un argument imparable aux banquiers centraux pour retarder toute décision radicale. Et pourquoi pas ,espérer que l’apaisement inévitable de la demande permette un ajustement sans douleur de l’offre. Premières réponses les 15 et 16 décembre prochain lors des réunions de la Fed et de la BCE.