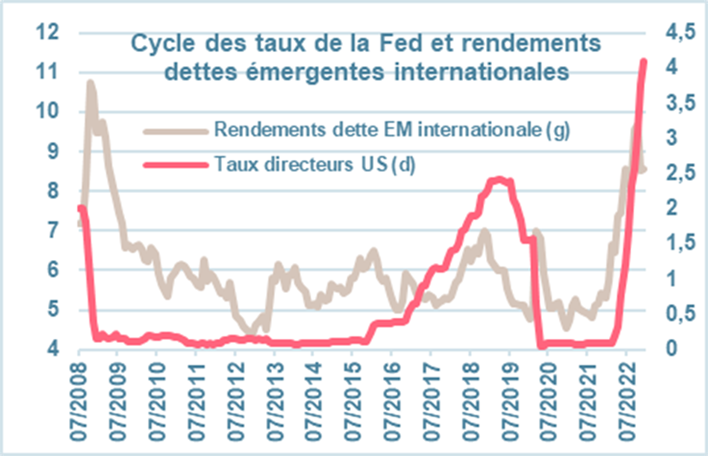

La fin proche du cycle de resserrement monétaire de la Fed, et l’ouverture surprise de la Chine ont soutenu la classe d’actif depuis novembre 2022. Le spread de l’indice JPM EMBIGD a atteint le plus bas des neuf derniers mois à 436 pdb, après s’être élevé à 578 pdb en octobre.

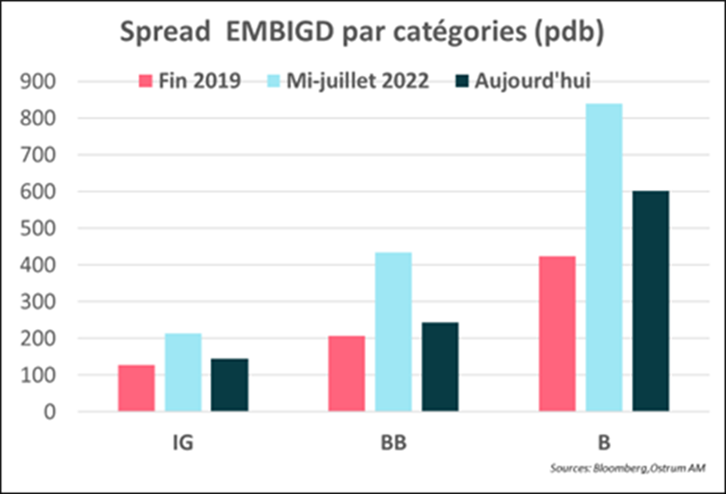

Cependant, nous distinguons une divergence en fonction des notations souveraines, comme le montre le graphique ci-dessous. Les spreads des pays à notation « B », n’ont toujours pas retrouvé leur niveau prépandémique, contrairement aux pays notés « Investment Grade » (IG) et aux pays notés « BB » par S&P.

Vers une année 2023 charnière

Ce sont des pays qui ont parfois d’importants besoins de financements internationaux mais qui ont un accès plus difficile aux marchés des capitaux en raison de leurs coûts d’emprunt en dollar qui restent élevés (plus de 10 %). L’année 2023, sera une année importante pour eux, ils pourront compter un peu sur l’amélioration des perspectives économiques mondiales. Les soutiens réaffirmés des institutions financières internationales (FMI, Banque mondiale), ou de pays (Chine, Inde, Pays du Golfe) sont aussi plus importants que jamais.

Les pays producteurs de matières premières devraient bénéficier de l’ouverture de la Chine, notamment ceux producteurs de métaux industriels, comme le Chili. A noter que l’indice JPM EMBIGD est composé de 50,42 % de pays IG, ce qui lui confère une résilience dans un environnement de hausses de taux d’intérêt internationaux.

Devises émergentes attractives

Après une année 2022 chaotique (la plus mauvaise année depuis 1993 !), 2023 s’annonce sous de meilleurs auspices pour la dette émergente. L’indice JPM EMBI Global Diversified a enregistré une performance de +3,17 % en janvier. Pourquoi un tel sursaut ? La fin proche du cycle de resserrement monétaire de la Fed réduit l’incertitude des investisseurs vis-à-vis de classes d’actifs plus risquées, notamment la dette souveraine externe en dollar.

Le dollar ne s’apprécie plus uniformément. Le sentiment des investisseurs peut donc s’améliorer pour les devises émergentes. Ce regain d’appétit donne des marges de manœuvre aux Banque centrales émergentes qui pourraient baisser leurs taux en 2023. Les prix sont soutenus sur les matières premières. L’ouverture de la Chine et l’accélération de la transition verte devraient soutenir les cours de l’énergie et des métaux industriels.

Retour des investisseurs sur les émergents

Après des sorties records des fonds émergents en 2022 (- 90 milliards de dollars), le début d’année 2023 voit leur retour avec environ 2,7 milliards de dollars d’entrées de capitaux ! Le marché primaire est très actif et reçoit un accueil très favorable des investisseurs : l’appétit est de retour en ce début d’année. Mais les montants nets des émissions de dettes externes souverains restent faibles en 2023. Un soutien pour le marché secondaire.

Quid côté obligations souveraines ESG & Social and Sustainability Linked ? L’offre est croissante et nous observons déjà des investissements intéressants (Uruguay, Chili).