Les annonces effectuées ce mercredi 28 octobre au soir confirment le scénario économique « en W » avec, en toute probabilité une nouvelle contraction du PIB au quatrième trimestre en France, mais aussi en Europe. Plus grave peut-être, les perspectives de rebond et de croissance à moyen terme s’assombrissent.

La Banque centrale européenne (BCE) se doit aussi de réagir à la détérioration de ces perspectives : elle n’annoncera pas forcément de mesures cet après-midi mais une extension du QE semble acquise et des mesures de support au crédit bancaire paraissent encore plus nécessaires. La performance boursière des banques a été très négative, mais il faut faire attention à la dispersion extrême du secteur financier depuis début 2020.

Banques, le dilemme de valorisation

Le secteur bancaire est, une fois de plus sous pression, avec un indice qui souffre plus que la moyenne de la bourse. Cela est compréhensible, avec la progression de la pandémie qui apporte un cocktail déplaisant pour le secteur bancaire : ralentissement économique et donc faible progression des perspectives, augmentation potentielle des créances douteuses, baisse des taux et donc de la rentabilité, etc.

Toutefois le niveau de l’indice est particulièrement impressionnant, en utilisant l’indice SX7E, le rapport entre la valorisation boursière et la valeur comptable des banques (le price-to-book) est de 0,35. La valeur boursière ne représente donc que 35 % de la valeur comptable des banques !

Une première explication pourrait être liée à la qualité de l’actif des banques. Leur valorisation s’est effondrée aussi en 2008 car le marché anticipait, à raison, une très forte progression des créances douteuses, et donc un besoin de recapitalisation. Les valorisations sont néanmoins encore plus faibles à l’heure actuelle, il faudrait que les créances douteuses progressent encore plus que lors de la dernière crise pour les justifier, alors même qu’il existe des garanties d’état importantes.

L’explication est peut-être ailleurs. Nous avons analysé la performance des 112 valeurs financières du l’indice Bloomberg 500, que nous avons choisi car il est assez large. Nous classons ces valeurs financière grâce à un indice de qualité, en prenant simplement leur price-to-book en début d’année. On obtient une dispersion extrêmement forte des performances depuis le début de l’année.

Les entreprises du pire quintile ont baissé de 40,4 % en moyenne depuis le début de l’année alors que celles dans le meilleur quintile ont gagné 3,3 %. Nous pouvons même noter que la performance moyenne des valeurs de l’indice Bloomberg 500 est de – 8,6 % ce qui veut dire que 29 valeur financières — plus du tiers de l’échantillon — ont surperformé !

L’histoire est donc celle d’un marché qui discrimine de manière très forte entre les valeurs financières. D’ailleurs on retrouve la même dispersion extrême par sous-secteur comme le montre le graphique ci-dessous. Le marché est donc têtu : les valeurs décotées en début d’année le sont encore plus. Les valeurs qui étaient relativement chères le sont beaucoup plus.

Re-confinement et « W »

Les annonces de ce mercredi 28 octobre — même si l’exécutif essaye de protéger l’économie autant que faire se peut — devraient avoir un impact important sur l’activité. Le premier confinement était plus long et plus restrictif, il avait conduit à une contraction de 5,9 % du PIB au T1 et de 13,8 % au T2. En comparaison, nous pouvons estimer avec quelques calculs de coin de table — il est honnêtement illusoire d’essayer de faire plus sophistiqué tant l’incertitude est grande —, l’impact sur le PIB de l’ordre de 5 % à 7 % sur le quatrième trimestre. Ou plus…

Le consensus Bloomberg lui attend + 1,5 %, on est bien sûr entré de nouveaux dans une phase de révisions à la baisse. Un profil « en W » semble inévitable avec une seconde contraction du PIB au T4 après la récession du T1-T2 et le rebond du T3. Mais le problème est aussi la reprise au sortir de ce second confinement. Si le rebond que nous venons de vivre était très vigoureux, il est beaucoup plus difficile d’envisager le même chemin après un second confinement.

- d’une part les héritages de la crise seront encore plus lourds : endettement des entreprises encore plus fort, nombre de faillites plus élevé, etc… Tout ceci rendra la reprise plus compliquée. Vielle règle d’économistes : plus une crise dure, plus la reprise est difficile ;

- et puis les anticipations des agents économiques seront aussi différentes et cela peut poser un problème important de trajectoire de croissance à moyen terme. L’annonce d’hier soir fait d’une crise temporaire, un problème potentiellement récurrent. Un deuxième confinement implique que d’autres épisodes sont possibles. On voit mal par exemple l’investissement repartir rapidement lorsque nous seront sorti du confinement, l’investissement est toujours un pari sur le futur et on voit mal les chefs d’entreprises faire ce pari rapidement. Même chose pour les créations d’emplois. Et aussi pour les comportements de consommation des ménages.

Si l’immédiateté du choc est le problème principal à traiter à l’heure actuelle, il ne faut donc pas sous-estimer le fait que la trajectoire de croissance à moyen terme à certainement aussi été très négativement impactée.

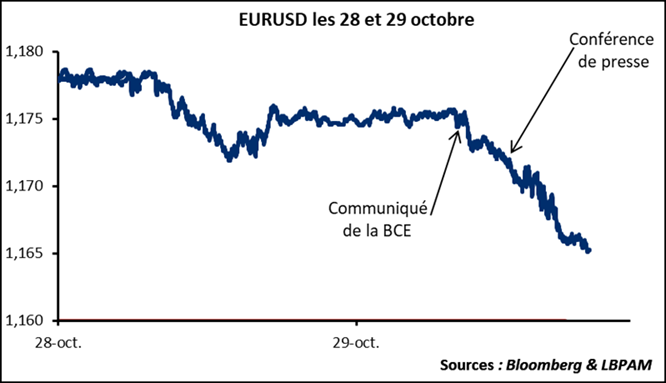

Le jour de la BCE

Avec la détérioration de l’économie actuelle, il est maintenant acquis que la BCE devra encore plus assouplir sa politique monétaire. La mesure la plus attendue est une augmentation du PEPP — la partie du QE créée en mars pour lutter contre les effets de la pandémie — de 500 milliards d’euros qui s’ajouteraient aux 1 350 euros déjà prévus, et une extension du programme de six mois, jusqu’à fin 2021 donc.

La réunion de cet après-midi ne devrait pourtant pas donner lieu à des annonces. Christine Lagarde a dit qu’elle préférait attendre la réunion suivante, celle du 10 décembre où seront dévoilées les nouvelles prévisions. Qu’attendre donc de cet après-midi ? Un discours très accommodant avec l’assurance de nouvelles mesures à venir.

Nous pouvons aussi penser que la BCE va accélérer son QE. Pour l’instant le rythme d’achat au titre du PEPP permet à la BCE de tenir jusqu’au milieu de l’année prochaine, ce qui est l’objectif fixé. Une accélération serait le signal qu’elle entend utiliser l’enveloppe plus vite, et donc qu’il faut augmenter cette enveloppe. Les achats ont d’ailleurs commencé à légèrement progresser comme le montre le graphique ci-dessous.

Il faut aussi rappeler la décision de S&P vendredi dernier de conserver la note de l’Italie à BBB mais aussi de changer les perspectives de « négatif » à « stable ». Une amélioration qui a surpris et qui doit beaucoup à l’intervention de la BCE et au programme européen de relance. C’est aussi, en creux, une pression sur la BCE pour maintenir son support.

Mais le point le plus important est peut-être ailleurs. Une extension du QE, si elle est nécessaire, ne ferait que stabiliser les cours où ils sont et ne constituerait pas un stimulus additionnel important. Nécessaire donc mais pas suffisant. L’enquête sur les conditions de crédit publiée cette semaine est inquiétante.

Les banques resserrent les conditions de crédit après avoir énormément prêté pendant la première période de confinement. Ce problème doit absolument être traité par la BCE au risque de voir le financement des entreprises devenir difficile au pire moment. Il faut rappeler que les trois quarts du financement des entreprises provient du système bancaire.

Quelles solutions ? Le QE n’est pas vraiment la réponse à ce problème. Plutôt il faudrait chercher du côté d’un nouveau TLTRO, encore plus généreux ou peut-être également du côté de la réglementation. Un certain nombre de ratio prudentiels ont déjà été assouplis en mars avril pour permettre aux banques de prêter plus, on pourrait alors assister à plus de pas dans cette direction.