Ces derniers temps, de nombreux commentaires sur le marché des actions se sont concentrés sur la menace supposée de la hausse des rendements obligataires. Des taux d’intérêt plus élevés, dit-on souvent, impliquent des taux d’escompte plus élevés lors de l’évaluation des flux de trésorerie à long terme des entreprises à forte croissance et mettent donc en péril leurs valorisations.

Bien sûr, il existe de nombreuses façons de mettre en doute cette théorie. Tout d’abord, des taux d’intérêt plus élevés pourraient refléter une croissance économique réelle ou des prévisions d’inflation en hausse, ce qui aurait pour effet d’augmenter les flux de trésorerie de bon nombre de ces entreprises.

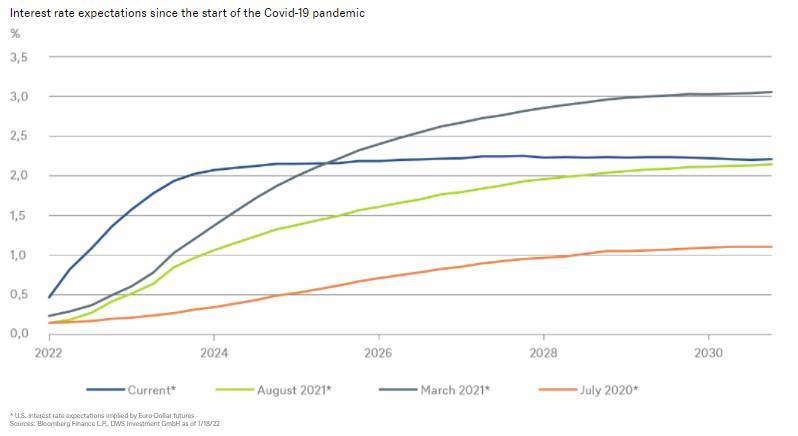

Perspectives de taux à long terme

Un point encore plus fondamental est que les perspectives de taux à long terme n’ont pas vraiment changé. Le graphique ci-dessous examine de plus près les anticipations de taux révélées par le marché des contrats à terme sur l’euro-dollar à différents moments depuis le début de la pandémie.

À ne pas confondre avec les contrats à terme sur devises, les eurodollars sont des dépôts à terme libellés en dollars américains et détenus dans une banque située en dehors des États-Unis. Ils suivent les attentes des taux d’intérêt américains à court terme. Heureusement, les eurodollars ont des niveaux de liquidité assez élevés pour l’avenir, ce qui nous donne des indications sur les attentes actuelles du marché pour le reste des années 2020.

Source : DWS

Changement d’attitude de la Fed

Ces derniers mois, les marchés à terme ont commencé à anticiper que la Réserve fédérale américaine (Fed) relèvera ses taux plus tôt et plus rapidement que prévu. C’est le cas tant pour les eurodollars que pour les contrats à terme sur les fonds fédéraux, qui permettent de savoir quel sera le taux directeur officiel au moment de l’expiration du contrat.

Il y a eu un changement radical dans le discours de la Fed. Il est toutefois intéressant de noter que les euro-dollars ne suggèrent que des taux d’intérêt modérés à la fin du cycle de hausse de la Fed, à un peu plus de 2 %. Malheureusement, les contrats à terme sur les fonds de la Fed ne sont pas suffisamment liquides pour un avenir aussi lointain.

Vers un nouveau choc sur les marchés ?

S’agissant du résultat final, les prévisions de taux dérivés de l’euro-dollar ont à peine bougé depuis l’été 2021. Et, en mars 2021, les attentes à long terme étaient supérieures à 3 %, soit un point de pourcentage supplémentaire. D’une part, les marchés pourraient donc encore être amenés à subir un choc, s’il s’avérait que 2 % ne suffisent pas à mettre fin à l’inflation.

Mais d’un autre côté, les attentes à long terme plus élevées du printemps dernier n’ont pas été longtemps synonymes de désastre. Tout dépend de ce que des taux plus élevés impliquent réellement, y compris pour les flux de trésorerie des entreprises.