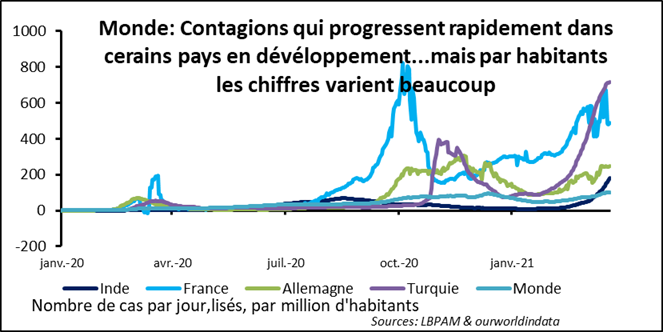

Les contagions ont continué d’accélérer dans le monde, notamment dans les pays émergents, ce qui vient inquiéter les marchés. Le cas de certains pays en Amérique latine, comme l’Argentine ou l’Uruguay, ou en Europe, comme la Turquie, ou encore en Asie, comme en Inde, montrent effectivement des progressions alarmantes.

L’Inde, en particulier, bat aujourd’hui des records en termes de contagions, avec près de 250 000 cas par jour. En même temps, mesuré par rapport à la population, le taux d’incidence reste plutôt faible, même par rapport à certains pays développés, comme la France.

Difficultés des pays émergents

Toutefois, cette nouvelle dynamique des contagions est un obstacle pour une reprise plus robuste globalement dans les mois à venir. Ainsi, la contribution à la croissance des pays émergents pourrait-elle s’avérer bien moindre, en particulier en réduisant la mobilité de personnes au niveau planétaire.

Les différences dans les dynamiques de reprise étaient déjà un fait acquis. La faible vitesse des campagnes de vaccinations dans les pays émergents faisait craindre une ouverture bien plus lente de ces économies. La force de cette nouvelle vague de contagions pose évidemment un risque plus important que prévu. En revanche, à ce stade et vu les dynamiques de vaccination, l’ouverture des économies des pays développés ne semble pas être remise en cause.

Ainsi, le scénario les plus probable reste-il celui d’une reprise synchronisé vers l’été pour les grands pays. Néanmoins, pour consolider cette reprise, il est probable que des soutiens plus importants aux pays émergents, notamment par le mécanisme COVAX, devront être rapidement envisagés pour accélérer l’approvisionnement en vaccins.

Sortir de la crise sanitaire

Les marchés ont rebondi ce mercredi 21 avril après une légère correction. La rapidité de la hausse passée, mettait plusieurs indices en position de « sur-achat » et a en partie alimentée cette baise, alors que des craintes sur l’évolution de la pandémie surgissaient à nouveau. Ce rebond doit encore être confirmé. Néanmoins, les ingrédients sont toujours là pour continuer à soutenir les marchés.

Même si beaucoup de bonnes nouvelles ont déjà été anticipées, la dynamique de reprise, le soutien encore très important de la politique économique, permettant notamment aux taux à long terme de rester à des niveaux extrêmement bas, devraient maintenir l’attirance vers des nouveaux sommets. Certes les sursauts multiples, souvent défavorables, dans l’évolution de la pandémie doit nous rendre prudents sur les perspectives.

Toutefois, à ce stade il semble bien que la trajectoire dans les pays développés est pour qu’une sortie de la crise sanitaire voit le jour dans les mois à venir. En même temps, l’autre inconnue assez forte est le comportement des agents économiques à la sortie de cette crise. Plus généralement, les dynamiques qui pourraient s’enclencher ne sont pas simples à appréhender après cette crise inédite avec en les politiques économiques tout aussi nouvelles qui ont été implémentées.

Mouvement de taux longs

Le marché obligataire, et plus spécifiquement celui des emprunts d’Etat, offre de ce fait un regard assez troublant. Même si ce trouble nous accompagne depuis de nombreuses années, avec notamment des anticipations d’inflation qui reflètent peu de dangers sur ce front pour l’avenir et des taux réels qui s’établissent à des niveaux extrêmement bas.

Le mouvement de taux longs, du moins aux Etats-Unis, avec un retrait significatif sur la dernière semaine reflète bien la difficulté d’associer les incertitudes qui nous attendent dans l’année à venir aux mouvements du marché. Les mouvements de flux, d’arbitrage entre marchés, la chasse aux actifs les plus sûrs sont certes des éléments très importants à tenir en compte.

Néanmoins, le plus important reste la capacité collective à appréhender l’avenir. L’histoire de la dernière décennie a été celle de taux longs très bas, soutenus par une croissance plutôt affaiblie, des pressions déflationnistes persistantes, le tout conduisant à des politiques monétaires ultra accommodantes.

USA, anticipations d’inflation

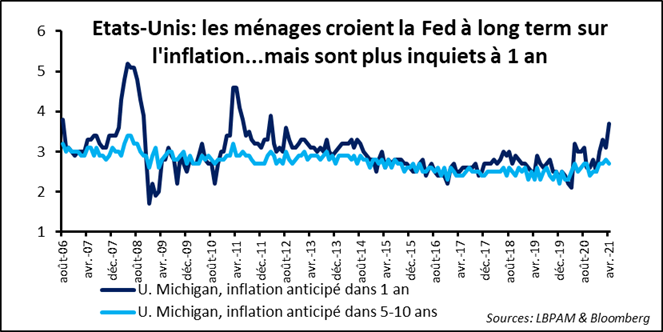

Penser que nous puissions sortir de cette dynamique semble difficile à envisager. En particulier, les anticipations d’inflation, y compris aux Etats-Unis où les performances de croissance ont été relativement supérieures par rapport à l’Europe, sont restée relativement stables au cours de la période.

Aujourd’hui, les anticipations d’inflation aux Etats-Unis restent très raisonnables au regard de ce que nous dit le marché obligataire. Les anticipations à long terme, en prenant celles qu’on peut extraire des taux longs à 10 ans, depuis un certain temps se baladent autour de 2,35%. Certes plus hautes que la moyenne des dernières années, mais pas de manière bien singulière.

Les anticipations des ménages sur l’inflation restent aussi plutôt modérées à moyen terme. A court terme, à un an, évidemment, vu les dynamiques actuelles, notamment celle du prix de l’énergie, elles sont en forte hausse. Mais, nous avons connu déjà des situations similaires au cours des années passées.

Perspectives pour 2021

Toutefois, il ne reste pas moins que les trimestres à venir vont dévoiler des dynamiques pas forcement triviales à appréhender aujourd’hui. En particulier, le comportement des ménages américains jouera un rôle très important dans le caractère « vertueux » ou pas du rebond économique qui s’installe déjà avec force outre-Atlantique.

La puissance de frappe dont disposent les consommateurs est assez extraordinaire pour ce dire que les pressions de demande qui pourraient s’exercer peuvent s’avérer suffisamment fortes pour faire changer d’avis plus rapidement que prévu un marché obligataire, et par ce fait des banquiers centraux, sur la dynamique de croissance et de l’inflation sur les trimestres à venir. Ceci pourrait-il changer durablement l’ancrage très fort d’anticipations d’inflation à moyen terme qui restent très contenues ?

Difficile à dire. Mais c’est un risque qu’il faut considérer, mais sans paniquer. En particulier, comme nous le savons, l’appréciation des actifs a été considérable et rapide sur la période écoulée. Ceci est visible de manière remarquable sur la richesse des ménages américains. Evidemment, cette richesse est distribuée de manière inégalitaire, mais c’est un facteur important dans la possibilité de l’enclenchement d’un appétit de consommation bien plus fort que prévu.