En 2022, la flambée de l'inflation risque de se répercuter sur le crédit immobilier. Au regard de ce contexte macroéconomique, le secteur immobilier peut-il constituer un nouveau risque systémique pour les banques ? Les explications de Quentin Lajaunie, chercheur au Square Research Center, et de Morgan Teisset, senior manager Square.

Artémis courtage — spécialiste crédit immobilier, crédit spécifique, assurance emprunteur, gestion de patrimoine et regroupement de crédits — annoncent ce lundi 28 mars la signature d’un partenariat avec le Groupe Foncia, spécialisé dans la gestion de copropriétés, la gestion locative et la location de biens (filiale d’Emeria).

Mieux accompagner les emprunteurs

Dans un contexte de nouvelles règles imposées par le HCSF (25 ans de durée maximale d’emprunt, 35 % de taux d’endettement, etc.) et d’augmentation des taux d’intérêt, un accompagnement personnalisé par un courtier « s’avère aujourd’hui, plus que jamais, nécessaire pour financer de manière optimale un projet immobilier », estime Artémis Courtage.

Avec ce partenariat, les équipes de Foncia Transaction, pourront désormais proposer à leurs clients, futurs acquéreurs ou investisseurs, de s’adjoindre des conseils personnalisés des professionnels d’Artémis courtage pour les accompagner dans leurs projets immobiliers. Objectif, sécuriser leurs acquisitions « grâce à une solution de crédit maximisée ».

Un réseau de 100 agences françaises

« Avec son réseau de 100 agences présent sur tout le territoire et plus de 4,5 milliards d’euros négociés en 2021, Artémis courtage est un acteur majeur sur le marché du courtage en crédit immobilier et plus globalement dans les solutions de financement destinées aux particuliers. Nous sommes ravis aujourd’hui de signer ce partenariat avec le leader européen des services immobiliers résidentiels », déclare Christophe Grouas, directeur général adjoint d'Artémis courtage.

« Le contexte actuel nécessite une meilleure préparation du dossier de crédit immobilier. Ce partenariat avec Artémis courtage, s’inscrit ainsi dans notre volonté d’être toujours au plus près des attentes de nos clients en leur proposant des solutions à forte valeur ajoutée pour faciliter l’aboutissement de leur projet immobilier », ajoute Jordan Frarier, Président de Foncia Transaction France

Eloa — plateforme de financement — annonce ce lundi 1er mars la signature d'un partenariat avec Assuréa, le comparateur d’assurance emprunteur. Objectif, intégrer à travers une API de nouveaux produits d’ADE au sein de sa plateforme eCrédits. Après un premier partenariat avec le courtier grossiste April, Eloa enrichit son offre d’assurance de prêt avec Assuréa.

Assuréa dispose d’une offre complète de contrats d’assurance emprunteur. Grâce à son architecture ouverte, Eloa propose à ses clients courtiers un choix de produits d’ADE. Ce partenariat s’articule autour d’une connexion API entre eCrédits et Assuréa. Objectif, faciliter la distribution d’un contrat d’assurance emprunteur. Les caractéristiques de l’assurance sont déterminées à partir des données de prêt immobilier récoltées par le courtier sur eCrédits.

Enrichissement automatisé des données

La passerelle enrichit automatiquement des données : un clic suffit au professionnel pour générer les différentes offres d’assurance emprunteur Assuréa, personnalisées selon le profil de l’emprunteur et son projet. eCrédits détermine automatiquement le contrat pour le client. Les caractéristiques (taux, quotité, type de remboursement, etc.) sont instantanément intégrées dans la simulation de prêt immobilier, afin d'éviter la double saisie.

Enfin, le courtier finalise la souscription du contrat directement depuis l’extranet Assuréa ou à travers la fonctionnalité « Digital Autonome » directement depuis eCrédits. Avec ce nouveau partenariat, courtiers et emprunteurs bénéficient d’une expérience fluidifiée permise par un parcours entièrement digitalisé qui facilite l’adhésion au contrat d’assurance emprunteur.

Les SCPI de rendement se financent aussi à crédit. Pourquoi choisir ce mode d'investissement afin de construire son patrimoine immobilier ? Quels sont les points de vigilance à respecter ? Le point avec Le Courrier Financier.

Au terme d’une consultation restreinte, PIERRE EXPANSION SANTÉ a cédé un hôtel particulier d’environ 1 000 m² et ses dépendances, anciennement à usage de maison de retraite, au groupe DELTA IM, dans le cadre d’un projet de réaménagement en établissement d'enseignement.

Cette cession permet à la SCPI de dégager une plus-value conséquente sur un actif détenu depuis 1996, et à l’acquéreur d’associer un bâtiment historique à un programme neuf en cours de construction sur une parcelle contiguë.

Le site est intégralement pré-loué à un prestigieux établissement d’enseignement italien dans le cadre d’un bail de longue durée.

La SCPI PIERRE EXPANSION SANTÉ était conseillée par les sociétés Flabeau et BNP Paribas Real Estate, ainsi que par l’Etude Michelez Notaires.

L’acquéreur était conseillé par l’étude Monceau Notaires.

La section s’est renforcée par la mise en place d’une Commission Finance d’Entreprise pilotée par Jean-Louis PICOLLO qui s’appuie sur le soutien du Président Confédéral David CHARLET.

Composé d’une dizaine de professionnels reconnus, qui rencontrent au total près de 500 chefs d’entreprise par an, elle se réuni tous les 4 mois et elle apporte aux adhérents une réflexion et une visibilité sur leurs métiers, sur les bonnes pratiques, sur les formations, et initie des contacts qui viennent ainsi enrichir notre écosystème.

Pour 2024, la section Finance d’Entreprise innove avec son OBSERVATOIRE des SIGNAUX FAIBLES. Loin des prévisions aléatoires et des statistiques utopiques, cet OBSERVATOIRE basé sur nos remontées du terrain, a pour objectif de donner une information rapide et synthétique à nos adhérents et aux clients de nos adhérents sur des indices naissants pouvant influencer les prises de décisions des prochains mois.

Les membres de la Commission Finance d’Entreprise :

Fabienne GRETEAU- COFINGEST

Sébastien ROUZAIRE – KERIUS FINANCE

Ludovic SARDA – PYTHAS CAPITAL

Guy COHEN – INGÉNIERIE SOCIALE

Florent GUIGUE – EMERGEANCES

Nathalie DESSEAUX et Franck MAGNE – EAVEST

Julien DRAY – UNCONFLICTED MANAGEMENT

Edouard SEGUIN – PIMENT & Co

Jean-Louis PICOLLO – RESOLVYS Invités : David GANDAR et Nébojsa SRECKOVIC.

Quels sont les clés du succès des courtiers en crédit ? Comment peut-il devenir un partenaire de choix dans un environnement incertain ?Christelle Molin-Mabille, Présidente de la CNCEF Crédit, partage son analyse.

« Nous appelons une nouvelle fois la Banque de France et le Haut Conseil de Stabilité Financière à réformer le taux d’usure qui ne peut remplir son rôle de protection des emprunteurs dans ces conditions de taux faibles », commente Philippe Taboret.

L’une des solutions serait de mettre en place une marge incompressible d’au moins 2 %, qui permettra au taux d’usure de continuer à jouer son rôle de sécurisation des emprunteurs sans devenir un frein à l’accession à la propriété.

Un effet ciseaux excluant

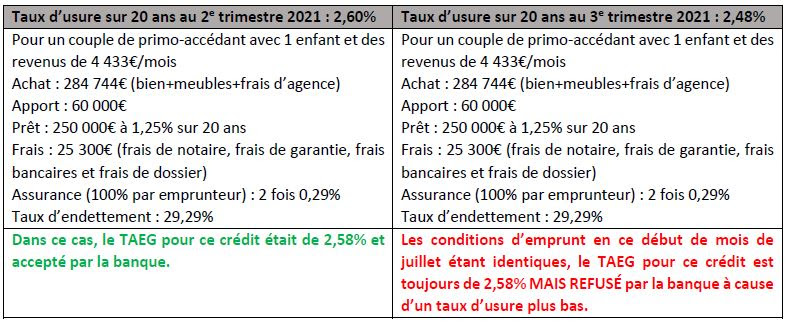

Quand bien même les taux ne remonteraient pas, ils ne pourront pas baisser indéfiniment et l’exemple ci-dessous prouve que le nombre de dossiers refusés pour cause de dépassement du taux d’usure va inexorablement augmenter.

« Dans l’absolu, ce record est le signe de taux de crédits immobiliers avantageux pour les emprunteurs. La relance économique et l’évolution des indicateurs, tels que le retour à la hausse des OAT ou l’inflation, nous laissent à penser que les taux de crédit vont repartir à la hausse, entraînant un effet ciseaux avec des taux d’usure bas », explique Philippe Taboret, directeur général adjoint de Cafpi.

Avec des taux de crédits immobiliers toujours plus bas ces derniers mois, les taux d’usure pour le troisième trimestre atteignent leurs plus bas historiques, avec par exemple 2,48 % sur 20 ans et plus (contre 2,60 % au T2 2021).

Coup de frein à la relance économique du pays

Les Français aiment la pierre et cela s’est confirmé dès le déconfinement avec une production de dossiers en mai 2021 deux fois plus élevée qu’en mai 2020.

Sans réaction rapide des instances et de l’ensemble des pouvoirs publics, la chute de l’accession à la propriété, par exclusion, pourrait devenir catastrophique pour le marché immobilier et pour l’économie du pays d’une manière générale.

« Après le durcissement des conditions d’accès au crédit par le HCSF, c’est un nouveau coup dur pour les emprunteurs, notamment les plus fragiles, qui vont se voir exclus de l’accès à la propriété, et ce, même s’ils sont solvables », conclut Philippe Taboret.

Cette semaine, Mazars et l’association Financement Participatif France (FPF) présentent le baromètre 2020 du financement participatif (crowdfunding) en France. Qui sont les investisseurs et comment investissent-ils ? Pourquoi les plateformes enregistrent-elles une collecte record de plus d'1 milliard d'euros malgré la crise sanitaire ? Le point avec Le Courrier Financier.

Cette acquisition permet à Qonto de renforcer ses outils financiers destinés aux PME, d'introduire une offre spécifiquement conçue pour les cabinets d'expertise-comptable et illustre son ambition de devenir la solution de gestion financière de référence pour un million de PME et d'indépendants d'ici fin de 2025.

Une solution de gestion financière renforcée pour les PME européennes

Créée en 2020 et établie à Paris, Regate a développé une plateforme d'automatisation comptable et financière déjà utilisée par 10 000 TPE-PME et 500 cabinets d’expertise-comptable. En unissant leurs forces, Qonto et Regate vont créer l'offre la plus complète du marché à destination des TPE-PME et des cabinets d'expertise-comptable. Plus de 450 000 entreprises recourent déjà à Qonto pour simplifier la gestion de leurs finances, grâce à un compte professionnel en ligne complété par à des outils de gestion financière avancés. L'ajout de Regate à l'écosystème de Qonto apportera des fonctionnalités d’automatisation supplémentaires pour la gestion des comptes fournisseurs et clients, ainsi que pour la pré-comptabilité, garantissant un échange de données efficace et intégré entre les TPE-PME et leurs cabinets d’expertise-comptable.

Une offre dédiée à destination des cabinets d’expertise-comptable

L'intégration du produit et de l'équipe de Regate, permettra à Qonto de proposer une offre spécifique pour les cabinets d'expertise-comptable. Ces derniers bénéficieront d'une interface partagée avec leurs clients, depuis laquelle ils pourront en quelques instants générer leurs écritures comptables. Le tout de manière automatisée, en tirant le meilleur parti de leur outil de production historique tel que Sage, Cegid ou ACD, leaders du marché européen.

Aujourd'hui, en France, 6 000 cabinets d'expertise-comptable utilisent déjà Qonto économisant jusqu’à deux heures par mois par client géré. Qonto aspire à faciliter encore davantage les échanges entre les PME et les cabinets d'expertise-comptable, notamment lors de l'étape cruciale de la création d'entreprise.

Dans cette optique, Qonto lancera d’ici fin mars 2024 une nouvelle fonctionnalité permettant aux cabinets d'expertise-comptable d’initier le processus de dépôt de capital au nom de leurs clients, rendant la création d’entreprise possible en moins d’une semaine.

La création d’un nouveau département dédié aux cabinets d’expertise-comptable au sein de Qonto L’équipe de Regate, forte de plus de 100 collaborateurs, rejoindra les 1 400 Qontoers pour former un nouveau département dédié aux services financiers à destination des cabinets d’expertise-comptable.

Alexis Renard et Laura Pallier, co-fondateurs de Regate, prendront la tête de ce nouveau département, respectivement en tant que Directeur Général et Directrice Produit. Qonto a déjà démontré sa capacité à intégrer avec succès de nouvelles acquisitions, comme en témoigne le rachat de Penta, champion allemand de la fintech, en juillet 2022, dont l'intégration a été finalisée fin 2023.

Avec l'acquisition de Regate, Qonto confirme sa position de leader dans la consolidation de la fintech européenne.

« Ce rapprochement avec Regate nous permet de proposer aux PME et aux cabinets d’expertisecomptable la solution de gestion financière la plus aboutie du marché. Cela va non seulement accélérer notre croissance, mais aussi renforcer significativement notre position de leader sur un marché hautement concurrentiel. Grâce à notre nouvelle offre spécifique, incluant les partenariats existants entre Regate et des acteurs leaders du secteur tels que Sage ou Cegid, nous sommes désormais équipés pour répondre aux besoins des cabinets d’expertise-comptable et devenir un partenaire privilégié pour eux et leurs clients », explique Alexandre Prot, CEO et cofondateur de Qonto. « Nous avons hâte d’accueillir les équipes de Regate – et au vu de leur parcours impressionnant et de leurs ambitions, je suis convaincu de leur très bonne intégration parmi nos 1 400 Qontoers. »

« Nous sommes très enthousiastes à l’idée de rejoindre Qonto et de contribuer ensemble à l'émergence d'un champion européen de la fintech. Je suis convaincue que nous avons un grand rôle à jouer, non seulement à travers le développement de l’offre produit, mais aussi en apportant notre expertise et notre expérience dans les domaines comptables et financiers - une situation gagnante tant pour nos clients que pour ceux de Qonto ! », déclare Laura Pallier, cofondatrice de Regate.

• Nouveaux records à 1931 euros et 2098 dollars en clôture du 4 mars • Performance 2024 : +4.2% en euros • La perspective de baisse des taux dope le cours du le métal jaune • Une demande chinoise robuste • Géopolitique : enracinement et élargissement des crises

Nouveaux recordsEn ce début de mois de mars, le cours de l’or vient d’établir un nouveau record historique. Le 4 mars, au fixing du soir de Londres, Il a atteint un niveau de 1931.67 euros l’once. Après un mois de février à l’équilibre, le métal jaune s’apprécie donc de 2.5% en mars.

Au matin du 5 mars, le cours continue même sa hausse et avoisine 1950 euros, soit une progression supplémentaire de 1% environ. A l’heure d’écrire ces lignes, le métal jaune s’apprécie de 4.2% depuis le début de l’année. A titre de comparaison, le CAC 40 s’apprécie de 5.6% depuis le début de l’année.

La photo est similaire pour le cours en dollar, avec une clôture à Londres le 4 mars au plus haut historique (2098 dollars) et une reprise le 5 mars dans le vert avec un cours de 2117 dollars.

Ces records dépassent les pics établis durant les précédentes crises, en 2020 pendant l’épidémie du Covid, en février/mars 2022 lors de l’invasion de l’Ukraine par la Russie, et fin 2023 alors que le conflit entre Israël et le Hezbollah s’enclenchait. Pour aller plus loin : Comment est fixé le cours de l’or ?

La perspective de baisse des taux américains booste le métal jaune

L’économie américaine accumule les mauvaise nouvelles ces derniers jours : commandes de biens durables en recul de 6%, confiance des ménages en net repli, inscriptions chômage plus élevées qu’attendues, indice de confiance des directeurs d’achats en berne, etc. Il n’en fallait pas plus pour raviver les attentes d’une baisse des taux directeurs américains. Le marché estime qu’il y a maintenant 4 chances sur 5 que la réserve fédérale abaisse ses taux en juin. Le cours de l’or est dopé par cette perspective, puisqu’il a tendance à s’apprécier en période d’assouplissement monétaire et de baisse des taux d’intérêt réels. L’histoire récente le confirme : lors des 3 dernières cycles, après la première baisse des taux directeurs (2001, 2007, et 2019), le métal jaune s’est significativement apprécié.

Si beaucoup d’analystes s’attendaient à de nouveaux records en 2024, ils étaient plutôt anticipés pour la seconde moitié de l’année. Le fait que les records soient atteints maintenant, sur de simples anticipations et non après les premières baisses effectives, laisse penser que le cours pourrait aller beaucoup plus haut. Pour mémoire c’est le scénario de JP Morgan, qui anticipe un cours à 2300 dollars début 2025.

Il convient néanmoins de rester prudent à court terme sur ces anticipations de baisse de taux. Lors de son audition prochaine au congrès (6 mars), Jerome Powell devrait réaffirmer sa volonté de maintenir une politique monétaire plus restrictive. Des chiffres économiques meilleurs que prévus, notamment au niveau de l’emploi, pourraient également tempérer l’optimisme du marché.

Une demande chinoise robuste

Selon le World Gold Council, la demande d'or en Chine a atteint un niveau record en janvier, principalement due au réapprovisionnement avant le Nouvel An chinois (festivités entre le 10 et 17 février). Cet événement crucial semble avoir tenu ses promesses : les chiffres préliminaires du ministère du Commerce indiquent que les ventes d’or et de bijoux liées au nouvel an sont en hausse de 24% par rapport à l’an dernier. Parmi les explications de la demande soutenue, la popularité de l’année du dragon, assimilée à la prospérité et au succès.

Malgré le rebond de la bourse chinoise en février, l’or valeur refuge continue d’attirer sur fond de ralentissement économique, de volatilité des marchés, et de fragilité du marché immobilier. Les ETF or chinois ont connu des entrées significatives, atteignant un niveau record de gestion d'actifs (plus de 4 milliards de dollars).

Enfin, la Banque Populaire de Chine a continué ses achats d'or pour le 15ème mois consécutif, augmentant ainsi ses réserves de 10 tonnes.

Géopolitique : enracinement et élargissement des crises.

La confrontation OTAN- Russie s’enracine. En janvier, l’opération Steadfast Defender a été lancé par l’alliance atlantique. Il s’agit du plus grand exercice militaire occidental organisé sur le sol européen depuis la fin de la guerre froide. L’ambition, clairement affichée et exprimée est de se préparer à un conflit avec la Russie. Des exercices qui font écho aux propos de haut gradés européens.

La Russie continue à affirmer sa souveraineté sur la région arctique, soulignant l'importance pour les États arctiques comme le Canada de se préparer aux défis économiques et territoriaux dans cette zone stratégiquement significative. Fin février, des élus séparatistes de Transnistrie ont demandé la protection de la Russie face aux « pression » que subiraient les russophones de ce territoire situé en Moldavie, limitrophe de l’Ukraine.

Un appel qui ressemble à celui des populations du Donbass avant l’invasion russe en Ukraine. Parallèlement, la Chine étend son influence dans l'océan Indien, comme en témoigne un scandale impliquant un prétendu 'navire de recherche' chinois détecté près des exercices militaires Inde-Maldives-Sri Lanka, montrant l'empreinte militaire et diplomatique croissante de la Chine dans la région.

Le fait d’inclure le coût de l’assurance emprunteur dans les charges annuelles d’emprunt « augmente automatiquement Taux Annuel Effectif Global (TAEG) », rappelle Crédixia. Pour rappel, le TAEG est limité au taux d’usure qui est actuellement fixé à 2,67 % pour les prêts immobiliers à taux fixe d’une durée de 20 ans et plus.

Le taux d’usure désigne le taux maximum auquel un prêt peut être accordé. Cela signifie que si le TAEG dépasse le taux d’usure, alors le prêt immobilier sera refusé. D'après Crédixia, la nouvelle recommandation du HCSF risque donc « d’écarter certains dossiers et de décourager les emprunteurs ».

Solliciter l'aide d'un courtier

Pour s’assurer de l’obtention d’un crédit immobilier, Crédixia recommande fortement de souscrire une délégation d’assurance. Cette option permet de réduire considérablement le coût de l’assurance. Les banques proposent en général leur assurance groupe lors de la souscription d’un prêt immobilier.

Crédixia invite les emprunteurs à se renseigner et à comparer les différents contrats qui existent sur le marché. Objectif, « obtenir le coût le plus juste avec des garanties égales à celles du contrat proposé par la banque ». Pour faciliter la recherche, l’emprunteur peut solliciter l’aide d’un courtier.

Le Gouvernement poursuit le déploiement des mesures pour lutter contre l’épidémie de COVID-19 et limiter ses effets sur l’économie. Olivier Véran, ministre des Solidarités et de la Santé, et Gérald Darmanin, ministre de l'Action et des Comptes publics, annoncent ce mercredi 25 mars que les entreprises sont désormais autorisées à reporter le paiement des cotisations sociales pour apporter un soutien en trésorerie au secteur productif.

Ce mécanisme a déjà été utilisé par 4 entreprises sur 10 au cours du mois de mars, et pourra également être utilisé pour la prochaine échéance du 5 avril. Des mesures analogues sont prévues pour les cotisations et contributions dues par les travailleurs indépendants. Ces mesures de report de cotisations sont de nature à creuser temporairement les besoins de trésorerie de l’Agence centrale des organismes de sécurité sociale (ACOSS), jusqu’à un niveau maximal estimé à 29 Md€ d’ici la fin avril.

Indemnités journalières

En termes de sécurité sociale, le Gouvernement a également décidé le versement d’avances aux établissements de santé pour leur permettre de faire face à tous leurs besoins, tant en ressources humaines qu’en matériel. Il a également prévu l’octroi de financements supplémentaires importants à Santé publique France pour l’achat de masques.

Afin de couvrir les arrêts de travail pour les personnes vulnérables et pour les parents qui ont la charge d’enfants de moins de 16 ans et ne peuvent télé-travailler, un dispositif spécifique d’indemnités journalières a également été mis en place. Ces mesures pourraient générer un besoin de financement supplémentaire de 2 Mds€.

Financement de l'ACOSS

Ces décisions augmentent les besoins de financement à court terme du régime général de sécurité sociale. Le Gouvernement a décidé que le plafond des ressources non permanentes que l’ACOSS est autorisée à mobiliser — fixé dans la loi de financement pour la sécurité sociale 2020 à hauteur de 39 Mds€ — sera relevé à 70 Mds€ par décret pris en application de la procédure d’urgence prévue à l’article L.O. 111-9-2 du code de la sécurité sociale, après consultation des commissions des affaires sociales de l’Assemblée nationale et du Sénat.

Le plan de financement de l’ACOSS recourt à ses instruments de court terme sur les marchés financiers, à des prêts du secteur bancaire, notamment de la Caisse des dépôts et consignations ainsi qu’à des prêts en trésorerie de l’État. À moyen terme, le Gouvernement veut mobiliser la Caisse d’Amortissement de la Dette Sociale (CADES), ce qui viendra réduire le besoin de financement à court terme de l’ACOSS, et proposera les mesures permettant de poursuivre le remboursement de la dette sociale.

Le relèvement du plafond de recours à des ressources non permanentes sera ratifié dans le plus prochain projet de loi de financement de la sécurité sociale.