L’immobilier se finance souvent à crédit. Les SCPI de rendement n’échappent pas à la règle. Pourquoi solliciter un prêt bancaire ? Cette option permet de se constituer un patrimoine immobilier avec un effort d’épargne modéré, grâce à l’effet de levier du crédit. « En gros, vous faites travailler de l’argent qui n’est pas à nous. Cela permet d’augmenter la rentabilité de votre investissement. C’est particulièrement intéressant lorsque vous êtes déjà propriétaire de votre résidence principale, que vous avez encore de la capacité d’endettement, et que vous souhaitez investir en immobilier sans avoir à gérer un bien locatif », explique Clément Renault, cofondateur et CEO de Louve Invest, contacté par Le Courrier Financier.

Quels épargnants investissent à crédit ?

« C’est important de se poser la question de comment investir en fonction de ses objectifs », rappelle pour sa part Jonathan Dhiver, fondateur de meilleureSCPI.com. L’épargnant qui investit à crédit en SCPI a généralement entre 40 et 50 ans. Il est déjà propriétaire sa résidence principale, et souhaite renforcer son investissement immobilier. « Leur capacité d’emprunt a souvent augmenté suite à une promotion ou une augmentation, et ils en profitent pour faire jouer au maximum l’effet de levier via l’investissement SCPI. Ils envisagent cet investissement comme un moyen de préparer une retraite en acquérant à crédit des parts de SCPI qui généreront dans le futur un revenu additionnel », précise Clément Renault.

En termes de situation professionnelle, être salarié plutôt que gérant joue sur la capacité de d’obtenir son crédit. Primaliance identifie trois types d’investisseurs. « Nous avons les jeunes actifs parisiens qui ne peuvent pas accéder à l’achat de leur résidence principale, car l’immobilier parisien est trop cher ; les cadres moyens et supérieurs, propriétaires de leur résidence principale, avec une capacité d’épargne confortable et désireux de préparer l’avenir : la retraite, les études des enfants, etc. ; et enfin les jeunes retraités, avec une capacité de financement pour créer du patrimoine à transmettre à leurs enfants ou petits-enfants », détaille Jérémy Schorr, directeur commercial de Primaliance, contacté par Le Courrier Financier.

Entre avantages fiscaux et contraintes

La SCPI à crédit présente une fiscalité avantageuse : les intérêts d’emprunt et les charges liées au financement sont déductibles de l’impôt sur le revenu (IR). Le ticket d’entrée est aussi plus flexible que dans le cas d’un investissement en direct. « Le montant de l’emprunt peut être choisi de sorte à maximiser sa capacité d’endettement, ou à atteindre un montant précis de remboursement mensuel. Vous pouvez choisir un nombre de parts SCPI qui correspond exactement (ou presque) au montant que vous souhaitez emprunter », souligne Clément Renault. Cette souplesse n’est pas à l’ordre du jour dans un achat immobilier en direct, où le prix du bien ne se module pas en fonction des capacités d’emprunt.

Toutes les SCPI ne sont pas éligibles. « Il est possible de financer une trentaine de SCPI avec un emprunt immobilier ou crédit personnel affecté à l’immobilier. Vous pouvez financer des SCPI d’immobilier professionnel et résidentiel. Généralement, les SCPI qui ont fait l’objet d’une validation du comité bancaire sont des SCPI solides, avec une certaine ancienneté et une capitalisation importante qui assure la diversification du patrimoine », précise Jérémy Schorr. « Il est important de bien comprendre tous les frais associés à l’emprunt : frais de courtage, pénalités de remboursement anticipé, frais d’assurance, frais de souscription des SCPI, etc. Tous ces facteurs influencent le rendement final de l’investissement », insiste Clément Renault.

SCPI à crédit, quels risques associés ?

L’effort d’épargne mensuel peut se révéler plus important qu’anticipé, en cas de baisse significative de la distribution des SCPI. L’épargnant doit garder à l’esprit le risque de perte en capital (partielle ou totale). L’effort d’épargne mensuel peut se révéler plus important qu’anticipé, en cas de baisse significative de la distribution des SCPI. « Si demain vous avez un accident de la vie, et que vous devez vendre vos parts de SCPI alors que le capital a baissé, gardez à l’esprit vous devrez de l’argent au banquier. Un crédit vous engage et doit être remboursé », avertit Jonathan Dhiver. En cas de non-remboursement, il existe un risque de nantissement des parts de SCPI — l’équivalent d’une hypothèque pour un bien immobilier.

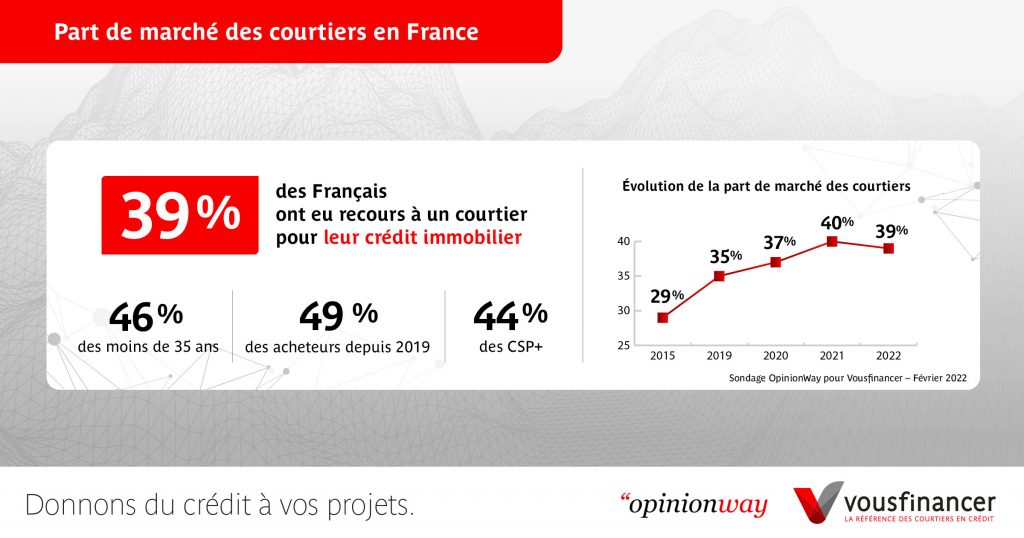

Pour investir en SCPI à crédit, Primaliance conseille de recourir aux services d’un courtier. D’après un récent sondage OpinionWay pour le courtier Vousfinancer, près de quatre Français sur dix (39 %) déclarent avoir eu recours à un courtier pour leur crédit immobilier début 2022. Cette proportion monte même à 46 % chez les moins de 35 ans. « Les banques ne financent généralement que leur SCPI maison ce qui n’offre pas la diversification souhaitée. Or aujourd’hui, l’offre de SCPI est si large et si variée, que vous pouvez constituer un portefeuille selon des stratégies d’investissements particulières telles que le bureau en Ile-de-France, le commerce en Allemagne ou encore la santé en Europe », pointe Jérémy Schorr.

Notez enfin que qu’un crédit SCPI impacte votre capacité d’endettement. « Si vous souhaitez acheter une résidence principale par la suite, vous ne pourrez pas emprunter autant que si vous n’aviez pas déjà un crédit SCPI. L’autre point de vigilance est que l’effet de levier augmente les gains ainsi que les pertes. Si le marché immobilier monte, les gains sont amplifiés, mais l’inverse peut également se produire. Si les SCPI sont généralement considérées comme un investissement à risque modéré (entre 3 et 4 sur 7 selon l’échelle de l’AMF), l’effet de levier rend cet investissement plus risqué », avertit Clément Renault.