J.P. Morgan Asset Management : un leader mondial, une empreinte locale

J.P. Morgan, « la plus française des banques américaines », est implantée en France depuis 1868. Les équipes sont installées Place Vendôme depuis 1916, date d’acquisition de l’Hôtel de la Fare par Morgan Harjès & Co., où elles regroupent les métiers de banque d’investissement, gestion d’actifs, gestion de fortune, trésorerie et service titres.

J.P. Morgan Asset Management à Paris, c’est une équipe de plus de 20 personnes dédiée à une clientèle de professionnels :

- Investisseurs institutionnels et entreprises

- Multigérants et banques privées

- Plates-formes de distribution et conseillers financiers

- Équipe dédiée aux ETF

C’est également une gamme complète avec plus de 130 compartiments de SICAV luxembourgeoises sur des expertises variées.

Quelques chiffres (données au 31/12/2021)

- Encours sous gestion Monde : de 2 653 milliards de dollars

- Encours sous gestion France : plus de 10 milliards de dollars

- Plus de 7 300 employés présents dans 20 pays

- Plus de 1000 professionnels de l’investissement

Filiale à 100% de JPMorgan Chase & Co

Les dernières infos de J.P. Morgan Asset Management

Perspectives d’investissement 2024

Dans l’esprit des investisseurs

Guide des marchés

Perspectives obligataires - T3 2023

Opinions sur l’allocation d’actifs T3 2023

Perspectives des marchés obligataires internationaux

Thèmes et implications, par le Comité d’investissement trimestriel Obligations internationales, devises & matières premières

Dans l’esprit des investisseurs

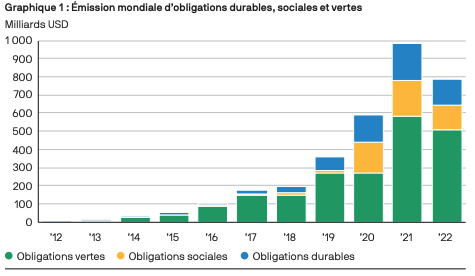

Obligations vertes : faire le bien est-il compatible avec bien faire dans le secteur obligataire ?

Depuis l’émission de la première obligation verte par la Banque européenne d’investissement en 2007, le marché des obligations vertes s’est considérablement développé (graphique 1), et les émissions d’obligations vertes dépassent désormais 500 milliards de dollars par an.

Bulletin Mensuel – Multi-Asset Solutions

La guerre en Europe génère de nouvelles incertitudes sur les marchés

Lire le Bulletin Mensuel

Bulletin stratégique mensuel de l’équipe Multi-Asset Solutions

Marchés internationaux et portefeuilles multi-actifs

Lire le Bulletin Stratégique

Opinions sur l’allocation d’actifs – T1 2023

Thèmes et implications évoqués lors du Sommet stratégique Multi-Asset Solutions – John Bilton

Lire la suite

Perspectives obligataires – T1 2023

Thèmes et implications trimestrielles du pôle mondial obligataire, matières premières et devises – Bob Michele

Lire la suite

Perspectives sur les actions internationales – T1 2023

Thèmes du comité d’investissement trimestriel en actions internationales – Paul Quinsee