Le Comptoir, un acteur de référence auprès des CGP

Lancé en septembre 2010, Le Comptoir CPR – Amundi repose sur un modèle propre totalement adapté aux Conseillers en gestion de patrimoine. Le Comptoir combine la proximité d’une boutique comme CPR AM, historiquement proche des conseillers en gestion de patrimoine, et la puissance d’un leader, AMUNDI. Depuis maintenant 6 ans, L’équipe du Comptoir 100% dédiée s’engage au quotidien à mener une démarche active et avisée pour apporter une réponse globale et durable en phase avec les besoins de nos partenaires et ce, quel que soit l’environnement économique et financier. Elle s’appuie sur l’ensemble des experts (stratégistes, spécialistes produits et gérants) dans le but de sélectionner, au sein des principales classes d’actifs, des solutions d’investissement efficaces face aux enjeux des marchés financiers, du marché immobilier et des multiples évolutions réglementaires.

Les dernières infos de Le Comptoir (Amundi AM et CPR AM)

PODCAST : Débrief du Conseil des gouverneurs de la BCE de septembre 2022

Alors que l’inflation en zone euro a dépassé 9% en août et que les perspectives économiques se sont assombries, la BCE a procédé à la hausse de taux la plus importante depuis sa création.

L’INFLATION REDUCTION ACT MARQUE-T-IL UN TOURNANT DANS LA DÉCARBONATION DE L’ÉCONOMIE AMÉRICAINE ? - TENDANCES AU MACROSCOPE #38

Bienvenue dans Tendances au Macroscope, la nouvelle série macro de CPR AM dédiée aux Mégatendances !

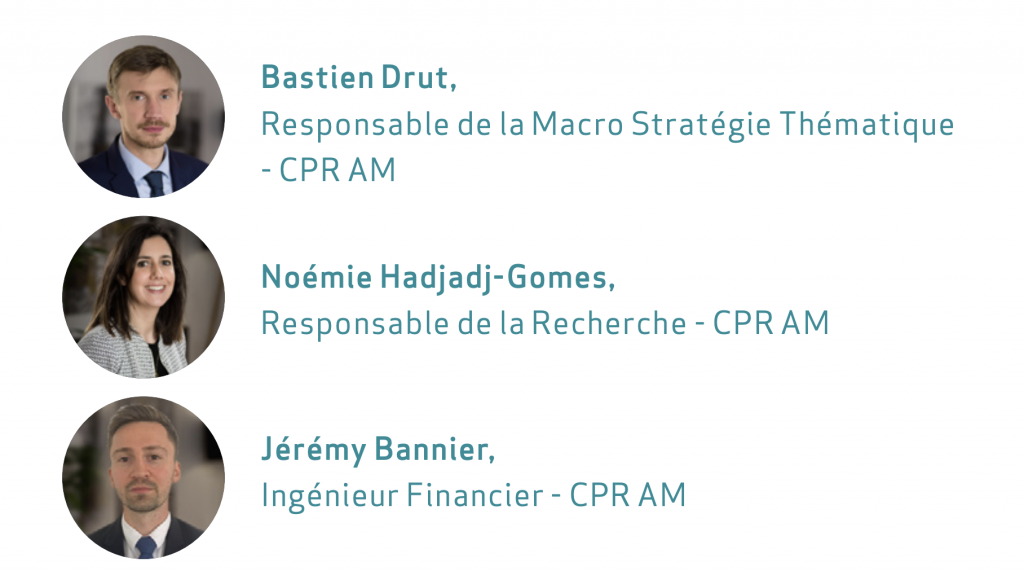

Retrouvez Bastien Drut, Responsable de la macro stratégie thématique, et son Macroscope sur les grandes transformations de l’économie, les enjeux macros, climatiques, sociaux susceptibles d’avoir un impact sur vos investissements.

Les Etats-Unis ont adopté cet été l’Inflation Reduction Act, un grand plan climat & énergie. Les démocrates présentent cette loi comme la loi comportant les investissements climatiques les plus importants dans l’histoire du pays. Cette loi comprenant de très nombreuses lignes de dépenses différentes, il est important de l’analyser en détail pour apprécier la mesure des avancées.

OCEAN TOUR - LANCEMENT DU FONDS CPR INVEST - BLUE ECONOMY

A l’occasion du lancement de notre fonds CPR INVEST – BLUE ECONOMY qui investit dans l’écosystème économique marin nous avons le plaisir de vous envoyer le replay de notre #OceanTour qui s’est tenu le 14 juin dernier.

Avec les participations exceptionnelles de Jean Jouzel, Climatologue et vice-président du GIEC (de 2002 à 2015) et de Maud Fontenoy, Navigatrice, ambassadrice auprès du Ministère de l’Éducation Nationale et de la Jeunesse pour l’éducation à la Mer et les classes de Mer, et Présidente de la Maud Fontenoy Foundation.

ALLOCATION THÉMATIQUE - LIVRE BLANC - L'INVESTISSEMENT THÉMATIQUE, VERS UNE ALLOCATION COEUR DE PORTEFEUILLE

CPR INVEST - HYDROGEN : AGIR AUJOURD'HUI POUR UNE ÉCONOMIE NET ZERO DEMAIN

L'IMPACT CHEZ CPR AM

CONFÉRENCE DIGITALE ET INTERACTIVE

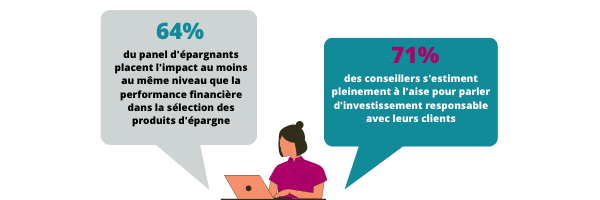

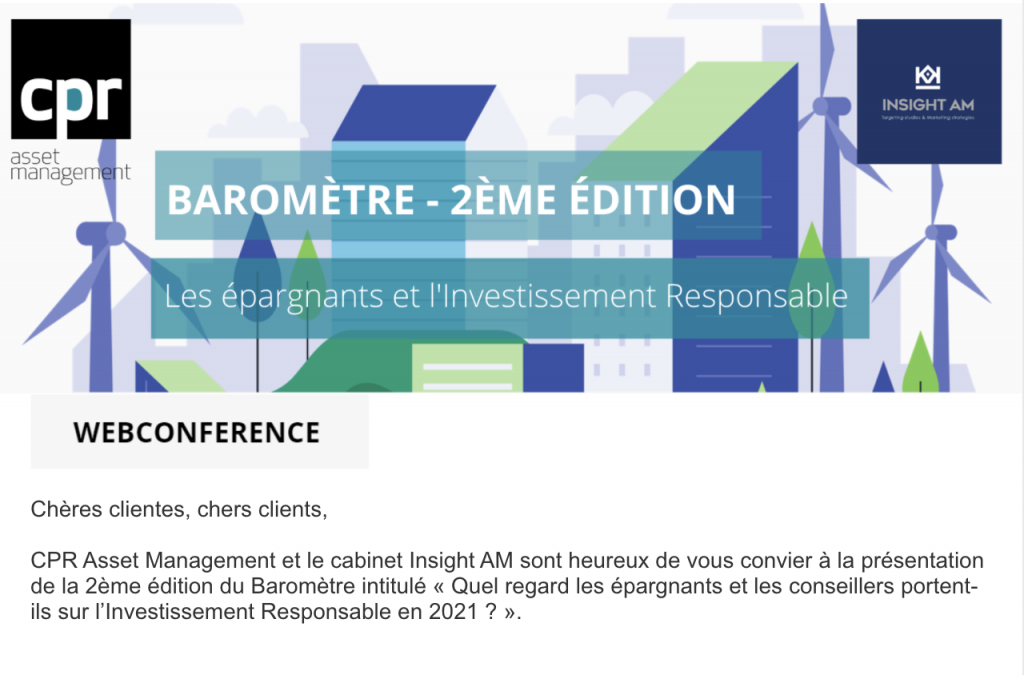

CPR Asset Management et le cabinet Insight AM sont heureux de vous convier à la présentation des résultats du Baromètre 2021 « Les épargnants et l’Investissement Responsable ».

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers financiers.

Le saviez-vous ?

Conférence digitale et interactive jeudi 27 janvier 2022 de 14h30 à 15h30

ACCÉDER À LA RÉUNION

OR & MINES – 2022 : UNE ANNÉE DE CHANGEMENT SIGNIFICATIF ?

Cette nouvelle année s’annonce mouvementée pour tous les marchés, et sans doute aussi pour les valeurs aurifères et aurifères…

Tout a commencé avec la publication le 5 janvier du procès-verbal de la réunion du FOMC de décembre, mais bien que cela ait déprimé les prix, il n’y a pas eu de tsunami sur le marché de l’or. Et ce malgré un ton très hawkish, évoquant la possibilité d’un resserrement monétaire plus rapide que prévu, d’un tapering accéléré, voire d’un rétrécissement du bilan de la Fed. On pourrait supposer que la performance décevante du thème de l’or et des mines d’or en 2021 reflétait déjà l’attente d’un changement de ton à venir de la Fed. En attendant, la prochaine évolution des taux réels américains sera déterminante en 2022.

Contrairement aux marchés mondiaux qui ont terminé l’année sur des niveaux record, 2021 n’a pas été, en effet, un grand cru pour la thématique. Rappelons toutefois que 2020 a été la meilleure année pour l’industrie de l’or depuis 2010. Cette consolidation n’est donc pas choquante en soi. En fin de compte, les prix de l’or ($) ont vu l’année en baisse de 3,44 %, tandis que les actions des mines d’or (NYSE Arca Gold Miners NTR) ont baissé de 9,37 %, ce qui a entraîné un ratio de levier des mines d’or sur le prix de l’or de -2,7x.

Il s’agit d’une consolidation ordonnée, soulignant l’intérêt continu pour cette classe d’actifs, malgré l’absence quasi totale d’aversion au risque de la part des investisseurs tout au long de 2021, comme le souligne le fait que les vagues de consolidation sur les marchés actions ont été aussi courtes qu’elles étaient modérés.

Bien que les taux réels américains soient restés en terrain très négatif, ce qui aurait dû être un facteur de soutien considérable pour l’or, lui permettant de tester à nouveau le pic de l’été 2020 à 2075 $/oz, la force du dollar américain a freiné la tendance.

Le débat sur l’inflation a rarement été aussi houleux ces dernières années qu’en 2021. Le mot stagflation fait une apparition de plus en plus fréquente dans les recherches Google, en lien avec les perspectives de croissance. Si les conditions de stagflation se matérialisaient, ce serait incontestablement le scénario idéal pour l’or.

Ce n’est pourtant pas du tout le consensus actuel des marchés, qui anticipe plutôt la normalisation de l’inflation, ainsi que la politique monétaire de la Fed. Alors que l’année commence, la prévision consensuelle est un prix moyen de l’or de 1716 $/oz en 2022, contre 1798 $/oz en 2021.

En termes de flux, 2021 était inoubliable, surtout en ce qui concerne les ETF adossés à l’or. Les ventes nettes ont totalisé l’équivalent de 287 tonnes pour l’année complète, soit les sorties les plus importantes depuis 2013, et le total des actifs a chuté à son plus bas niveau depuis mai 2020.

Dans un tel environnement, les crypto-monnaies, et en particulier le Bitcoin, méritent une mention. Alors que valeur refuge serait un descripteur inapproprié, compte tenu de sa très forte volatilité (moyenne sur 100 jours de 57%, contre 13% pour l’or), il pourrait plus vraisemblablement être qualifié d’actif de diversification.

Goldman Sachs a récemment publié un rapport qui estime la capitalisation boursière ajustée au flottant de Bitcoin à un peu moins de 700 milliards de dollars. Cela équivaut à une part de 20% du marché de la «réserve de valeur» composé d’or et de Bitcoin, la valeur de l’or disponible pour investissement étant estimée à 2,6 billions de dollars. Cette part de marché n’a cessé de croître ces dernières années, érodant la part détenue par l’or. Le bitcoin n’est pas non plus la seule crypto-monnaie qui a désormais une capitalisation boursière mondiale supérieure à celle de l’or…

Perspectives d'investissement - Janvier 2022

Veuillez trouver ci-dessous notre publication « Investment insights » qui vous donnera notre vision du marché et notre scénario à 3 mois.

GREENFLATION, FOSSILFLATION, CLIMATEFLATION ? - TENDANCES AU MACROSCOPE #31

Bienvenue dans Tendances au Macroscope, la nouvelle série macro de CPR AM dédiée aux Mégatendances !

CPR AM a le plaisir de vous présenter son nouveau rdv audio « Tendances au Macroscope ».

Retrouvez Bastien Drut, Responsable de la macro stratégie thématique, et son Macroscope sur les grandes transformations de l’économie, les enjeux macros, climatiques, sociaux susceptibles d’avoir un impact sur vos investissements.

Greenflation, fossilflation, climateflation ? – Tendances au Macroscope #31

Les prix de l’énergie ont très fortement augmenté récemment, et avant même l’invasion de l’Ukraine par la Russie. On entend de plus en plus parler de greenflation, fossilflation, climateflation, etc. Nous essayons de clarifier ces termes et de voir à quoi ils correspondent dans les faits, afin de se faire une idée de la réaction des banques centrales.

GESTION À IMPACT : NOTRE VISION DOIT ÊTRE À LONG TERME, NOS ACTIONS IMMÉDIATES

Respect des critères ESG ou performance financière ? Hier peut-être pertinente, la question est aujourd’hui parfaitement caduque. Réconciliant responsabilité et rendement, ambitions collectives et individuelles, la prise en compte de l’impact dans l’investissement marque un tournant.

Nos choix d’investissement doivent intégrer une réalité incontournable : notre monde va plus changer dans les prochaines années qu’au cours des 100 dernières. Souvenons-nous. Début 2020, la courbe de transformation de nos sociétés et de nos économies était déjà qualifiée d’exponentielle. Quinze mois plus tard, la Covid-19 a provoqué un bond en avant sans précédent. Digitalisation des pratiques, développement de vaccins en un temps record, déploiements prometteurs de solutions de transition écologique… Nous vivons une phase d’accélération technologique inédite. Avec, parallèlement, un autre basculement décisif : le recentrage sur l’humain. Pour la première fois, collectivement, nous avons renoncé à l’économie au « profit » de l’humain.

RÉAFFIRMER NOTRE MODÈLE SOCIAL

Ces mutations historiques doivent évidemment être portées par l’industrie financière. Si la prise en compte de l’impact constitue d’ores et déjà une tendance, je suis convaincu qu’elle n’en est encore qu’à ses prémices. Secouées de toute part, nos sociétés ont besoin de se projeter dans un nouveau modèle capitaliste autour d’une promesse claire : concilier croissance et foisonnement technologique avec un modèle durable à long terme. Aucune idéologie, altruisme ou sensiblerie ici, mais un indispensable pragmatisme, nécessaire à rendre le système encore plus efficient et humain. Chez CPR AM, nous sommes ainsi intimement persuadés qu’une économie reposant sur des inégalités n’est pas seulement injuste, elle est inefficace. Mais gardons aussi à l’esprit qu’il n’existe pas de développement humain sans développement économique.

Pour le dire autrement,…

CPR AM ENRICHIT SON OFFRE CLIMAT AVEC DEUX NOUVEAUX FONDS OUVERTS

CPR AM élargit sa gamme de solutions d’investissement consacrées à la décarbonation de portefeuille avec le lancement de :

– CPR Invest – Climate Action Euro, un fonds ouvert d’actions de la zone euro ;

– CPR Invest – Climate Bonds Euro, un fonds ouvert de crédit libellé en euro.

Ces fonds incluent un objectif de réduction de leurs émissions carbone en sélectionnant, dans tous les secteurs et sur la base des notes fournies par CDP, les entreprises les plus avancées en matière de gestion environnementale. Deux ans après le lancement du fonds d’actions internationales CPR Invest – Climate Action, CPR AM poursuit et renforce sa collaboration avec CDP dans les principales classes d’actifs, en vue d’offrir une gamme complète de solutions à ses clients désireux de maîtriser les risques climatiques de leurs investissements et de participer au financement de la transition écologique.

CPR Invest – Climate Action Euro et CPR Invest – Climate Bonds Euro déclinent sur leurs univers d’investissement respectifs la méthodologie de décarbonation de portefeuille initiée en 2018 au sein du fonds CPR Invest – Climate Action. Ils font également suite aux deux fonds, l’un diversifié et l’autre d’actions internationales, lancés en 2020 dans le réseau bancaire LCL. CPR AM offre ainsi une gamme de fonds ouverts déployant la même philosophie d’investissement climatique sur les principales classes d’actifs : actions, crédit et allocation d’actifs.

Cette méthodologie repose d’abord sur le choix de n’exclure aucun secteur a priori, considérant que chaque effort compte. L’objectif est de financer tous les contributeurs à la lutte contre le réchauffement climatique, y compris les principaux émetteurs de carbone qui, en repensant leur modèle, peuvent infléchir de façon significative la trajectoire de température.

Elle repose ensuite sur le recours aux notes climatiques de CDP, partenaire de CPR AM depuis 2018, qui évaluent sur une échelle de A à D les entreprises selon leur degré de transparence et leur action pour lutter contre le réchauffement climatique. Les fonds climat de CPR AM ne retiennent que celles qui, notées A et B, sont les plus avancées en la matière. Ils réintègrent par ailleurs celles qui, notées C, justifient d’un objectif de réduction scientifiquement validé comme conforme à l’Accord de Paris (un science-based target). La sélection CDP permet donc aux équipes de gestion de disposer d’univers d’investissement rassemblant les entreprises les plus vertueuses sur le plan climatique.

A la notation de CDP s’ajoute la prise en compte de critères ESG et d’indicateurs de controverses afin de construire des portefeuilles répondant au triple objectif de surperformance financière, de maîtrise exigeante des risques extra-financiers et de décarbonation.

CPR Invest – Climate Action Euro est un fonds d’actions de tous les secteurs de la zone euro. La définition de son univers éligible (303 titres) exclut 36% de l’univers initial (entreprises du MSCI EMU notées par le CDP, soit 471 titres). Le fonds est géré par Alexandre Blein, membre de l’équipe Actions Thématiques de CPR AM, également gérant du premier fonds Climate Action depuis son lancement en 2018.

CPR Invest – Climate Bonds Euro est un fonds de crédit Investment Grade libellé en euro, présent sur tous les secteurs, tous les pays de l’OCDE, ainsi que sur toutes les maturités et séniorités afin de financer au-delà du seul marché des obligations vertes les entreprises qui se distinguent par leur effort de décarbonation dans l’ensemble du spectre crédit. La définition de son univers éligible (441 émetteurs) exclut 35% de l’univers de départ (925 émetteurs). Le fonds investit également le segment BB à titre de diversification et de source de rendement additionnel, sans dépassement des limites de risque ni sacrifice de la performance environnementale. Il est géré par Antoine Petit, gérant crédit, et par Julien Levy, Responsable des solutions de trésorerie et crédit.

CPR AM mettra à disposition à fréquences mensuelle et annuelle les rapports d’impact des fonds, permettant aux investisseurs de suivre l’évolution de plusieurs indicateurs clés (tels que l’empreinte et l’intensité carbone du portefeuille) et d’identifier ainsi de façon tangible la contribution de leurs investissements à la lutte contre le réchauffement climatique.

Les deux fonds sont disponibles au sein de la SICAV de droit luxembourgeois CPR Invest et actuellement enregistrés en France, Belgique, Suisse, Allemagne, Autriche, Espagne, Finlande, Italie, Pays-Bas, République Tchèque, Royaume-Uni, Suède.

Gilles Cutaya, Directeur Général Délégué de CPR AM, commente :

« CPR AM a fait de la lutte contre le réchauffement climatique l’une de ses priorités de développement et d’innovation, à la faveur de son partenariat privilégié avec CDP et de la mobilisation de l’ensemble de ses équipes de gestion et de recherche. Le lancement de deux fonds ouverts s’inscrit dans la continuité des travaux que la société a menés en 2020 sur la trajectoire de température et la compensation carbone de ses fonds. Il répond à la demande pressante des investisseurs de décarboner leurs portefeuilles et consolide la gamme de solutions que CPR AM est en mesure de leur proposer sur les principales classes d’actifs. CPR AM totalise déjà plus d’un milliard d’euros sous gestion climat et réaffirme à présent, et pour les années à venir, son ambition de devenir le partenaire climat des investisseurs. »

Laurent Babikian, Directeur des marchés de capitaux de CDP Europe, commente :

« Nous sommes ravis que le fonds CPR Invest – Climate Action étende son succès à de nouvelles options d’investissement dans les entreprises les plus performantes en matière de climat. Les investisseurs doivent de toute urgence prendre des mesures plus concrètes et plus efficaces pour aligner leurs portefeuilles sur un monde à 1,5°C. Ces investissements – basés sur les meilleurs scores du CDP et les Science Based Targets – apportent au marché des solutions d’investissement plus crédibles à la crise climatique, fondées sur les meilleures données disponibles. Ils contribueront à financer la transition vers une économie neutre en carbone. »

Pour aller plus loin :

- Le rapport annuel d’impact du fonds CPR Invest – Climate Action, à télécharger ici .

- « My Climate Partner, des solutions climat pour accompagner la transition de tous » – à lire ici .

- La rubrique « solutions climat » du site internet de CPR AM, à consulter ici .

TRIBUNE - LES MÉGATENDANCES : LE CHOIX D'UN PLACEMENT DURABLE

Prendre en main son épargne pour construire son avenir. Cette ambition est aujourd’hui partagée par un nombre croissant d’épargnants. À commencer par tous ceux qui, anticipant une baisse de leurs futures retraites, souhaitent réduire leur dépendance aux décisions de l’État et des organismes de retraite. Mais comment bénéficier de rendements sur plusieurs années, voire décennies ? Synonyme de performances dans le temps, de maîtrise des risques, mais aussi de soutien à des domaines d’avenir, l’investissement sur des thèmes porteurs à long terme – l’allocation de thématiques – s’impose comme une solution extrêmement pertinente.

S’APPROPRIER SES INVESTISSEMENTS

Cette stratégie est d’autant plus intéressante qu’elle s’inscrit dans une tendance forte du stock picking : la volonté des épargnants de s’approprier davantage leurs investissements. Avec la montée en puissance des critères ESG (Environnementaux, Sociaux et Gouvernance), leurs choix se fondent ainsi sur…

ALLOCATION DE THÉMATIQUES : NOS SOLUTIONS CLÉS EN MAIN

Depuis le lancement en 2009 de la stratégie Silver Age sur le vieillissement de la population, CPR AM s’est imposé comme un acteur de référence sur l’investissement thématique. Au rythme d’une innovation permanente et de la co-construction avec ses clients, CPR AM gère aujourd’hui une dizaine de thématiques totalisant plus de 15 milliards d’euros d’encours. Défi alimentaire, éducation, urbanisation durable, climat, réduction des inégalités, disruption, technologies médicales, lifestyles… Au travers de ses solutions d’investissement, CPR AM souhaite adresser les grandes mutations et enjeux majeurs de notre siècle à la fois comme sources d’opportunités de long terme et comme facteur de gestion du risque pour les investisseurs et de soutenabilité pour la planète et les Hommes.

Néanmoins, il peut s’avérer difficile pour les investisseurs de sélectionner les thématiques sur lesquelles investir. C’est pourquoi nous avons développé deux solutions d’allocation de thématiques avec des profils de risque différents :

- pour les moins averses au risque qui recherchent un rendement potentiellement plus élevé, une solution 100 % actions : CPR Invest – Megatrends

- pour les investisseurs prudents ou avec un horizon moyen terme, une solution multi-classes d’actifs : CPR Invest – Smart Trends.

Dans le contexte de marché actuel, intéressons-nous aujourd’hui plus particulièrement à Smart Trends.

LA GENÈSE DU FONDS

CPR Invest – Smart Trends a été créé en 2019 pour offrir une exposition thématique au plus grand nombre, à travers une solution diversifiée, différente de nos fonds purs actions traditionnels. Il s’adresse aux investisseurs qui souhaitent …

BAROMÈTRE - 2ÈME ÉDITION

EN DIRECT LE MARDI 2 FÉVRIER 2021 DE 14H30 À 15H30

EN DIRECT LE MARDI 2 FÉVRIER 2021 DE 14H30 À 15H30

N’hésitez pas à contacter l’équipe du Comptoire – V. Roynel

TRIBUNE - IMPACT SOCIAL ET ENVIRONNEMENTAL DE NOS INVESTISSEMENTS : 2030 COMMENCE AUJOURD’HUI - VALÉRIE BAUDSON

APRÈS LA GOUVERNANCE ET L’ENVIRONNEMENT, INVESTIR LE « S » DE L’ESG

Cinq ans après le premier Climate Finance Day en 2015, prélude à la signature de l’Accord de Paris par la COP 21, les investisseurs intègrent de plus en plus le risque que fait peser le changement climatique sur la croissance et la valorisation des actifs. Les banques centrales, qui donnent le « la » des marchés financiers, ont mis, à travers le Network for Greening the Financial System, le climat à leur ordre du jour, reconnaissant que ce risque menace la stabilité financière. La Banque des règlements internationaux et la Banque de France en font même un Green Swan, c’est-à-dire un risque certain, aux forces multiples, interconnectées et non- linéaires, mettant la vie humaine en jeu.

Si je me réjouis que la dimension environnementale soit désormais ancrée dans les habitudes des investisseurs, je veux affirmer l’importance équivalente que doit revêtir le S de l’ESG et le leadership que doit prendre, sur ce point comme sur le climat, la place financière de Paris dans son rôle de promoteur actif et précurseur de la finance responsable.

De la même façon que ….

DISRUPTION : L'AVENIR NE SE REFUSE PAS

Gilles Cutaya Directeur Général Délégué en charge du Développement international, du Marketing et de la Communication

En tant qu’investisseur avisé, nous devons regarder vers demain. Notre rôle, et même notre responsabilité, est d’accompagner les entreprises capables d’apporter des réponses concrètes aux grands enjeux auxquels nos sociétés sont confrontées. Or pour relever ces défis considérables, une tendance ne peut être ignorée : la disruption.

La notion évoque les ruptures franches provoquées par l’émergence de nouveaux services et technologies. Des innovations non linéaires, exponentielles, profondes, qui transforment radicalement un marché et en bousculent d’autres. Les deux dernières décennies ont ainsi été marquées par le bouleversement de nombreux secteurs. L’un des plus éloquents est sans doute…

CLIMATE ACTION - RAPPORT ANNUEL D'IMPACT

Dans notre industrie de la gestion d’actifs, la composante Environnementale a historiquement contribué à l’essor de l’ESG ces dernières années, et ce notamment grâce à la règlementation. La France a été précurseur en la matière sous l’impulsion de l’article 173 de la loi sur la transition énergétique entrée en vigueur dès 2016. Elle devrait s’imposer comme référence au niveau européen dans les taxonomies et reportings de risques durables à venir. Ces règlementations auront pour conséquence de favoriser la transparence des entreprises sur leurs pratiques, les inciter à améliorer ces dernières et harmoniser les données environnementales. Inciter les entreprises à publier leurs données environnementales. Alors que le risque climatique pèse autant sur la valorisation d’une entreprise que le risque financier, nous devons l’intégrer en vertu de notre responsabilité fiduciaire. Nous considérons en outre qu’il est nécessaire d’encourager tous les efforts y compris ceux des secteurs les plus polluants qui doivent repenser leurs modèles pour assurer une transition juste.

C’est la genèse de CPR Invest – Climate Action lancé en décembre 2018 avec l’expertise du CDP au travers d’un partenariat exclusif. Parce que la transparence que nous exigeons des entreprises, nous nous l’imposons également, nous sommes fiers de publier le 1er rapport annuel d’impact du fonds. Il vient compléter le reporting carbone que nous publions mensuellement depuis le lancement.

En proposant des solutions engagées dans la lutte contre le réchauffement climatique pour toutes les classes d’actifs associées à une offre de services inédite, CPR AM se positionne comme le partenaire climat des investisseurs.

TÉLÉCHARGER LE RAPPORT ANNUEL D’IMPACT

ACTIONS THÉMATIQUES - GLOBAL DISRUPTIVE OPPORTUNITIES - LA PANDÉMIE, ACCÉLÉRATEUR DE LA DISRUPTION SUR LE LONG TERME

Sans transition. Du jour au lendemain, le monde entier a dû repenser son quotidien avec un seul horizon spatio-temporel : ici et maintenant. Une vie à distance, faite d’écrans interposés, qui ne tient qu’à un fil, celui de l’Internet. Les cours du pétrole s’effondrent et les prestataires de services de vidéoconférences voient leur utilisation exploser. Le wifi est devenu notre nouveau carburant.

« Investir aujourd’hui dans le monde de demain », telle est la signature de Global Disruptive Opportunities depuis son lancement fin 2016. Saisir les opportunités de long terme générées par les entreprises qui bouleversent un ordre établi, cassent les codes de leur secteur d’activité, telle est l’ambition du fonds.

En quelques semaines, l’innovation s’est accélérée, les taux d’adoption à de nouveaux usages ont explosé : télémédecine, apprentissage à distance, loisirs confinés… sont devenus la nouvelle norme, et cette nouvelle norme va perdurer. Autant d’activités entre quatre murs dont le portefeuille a pu bénéficier. Les perspectives long terme se sont conjuguées au présent.

La vie confinée du portefeuille : une surperformance guidée par l’axe d’investissement de la « maison »

Après une période pendant laquelle les marchés étaient principalement préoccupés par la question « Comment mon portefeuille est impacté par le Covid-19 ? », un nouveau discours a….

Actifs, nos convictions - Avril 2020

Vous trouverez en cliquant sur le lien ci-dessous, notre publication « Actifs, nos convictions » qui vous donnera notre vision des marchés et nos scénarios à 3 mois.

DÉCRYPTAGE - COMMENT LA CRISE DU CORONAVIRUS PEUT JOUER SUR L’INFLATION

La crise du coronavirus bouleverse l’économie mondiale. Si le choc sur la demande devrait se concrétiser à court terme par un ralentissement de l’inflation, l’impact à plus long terme dépendra des mutations structurelles de l’économie (réorganisation des chaînes de production et possible renationalisation de certaines activités, politiques de redistribution, politiques des transports et de la concurrence). Il est ainsi possible que certains éléments qui ont pesé sur l’inflation ces dernières années s’inversent partiellement.

Pourquoi l’inflation a été faible sur la dernière décennie

Avant d’étudier l’impact de la crise du coronavirus sur l’inflation, il n’est pas inutile de rappeler

CPR AM et CDP lancent le fonds Climate Action

Fonds thématique d’actions internationales avec une approche multisectorielle ciblant les entreprises qui gèrent le mieux les risques climatiques

Dans le cadre d’un partenariat exclusif, CPR AM utilise les notes climatiques et l’expertise élargie du CDP complétées par sa propre approche ESG

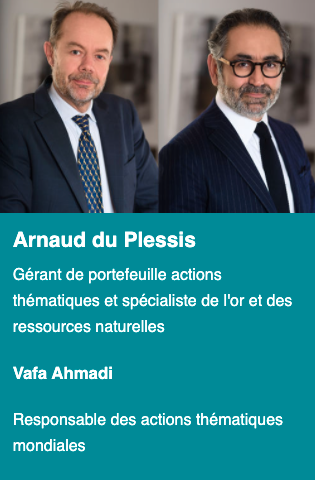

Paris, le 31 janvier 2019 – Poursuivant son engagement en faveur des enjeux Environnementaux, Sociaux et de Gouvernance (ESG), CPR AM s’est associée au CDP pour le lancement de son nouveau fonds thématique actions internationales, Climate Action, compartiment de la Sicav Luxembourgeoise CPR Invest, dédié à la lutte contre le réchauffement climatique. Le fonds est géré par Alexandre Blein et Arnaud du Plessis.

Cette nouvelle stratégie thématique a pour objectif d’identifier et d’investir dans les entreprises qui s’engagent à limiter l’impact du changement climatique et ce quel que soit leur secteur d’activité. « Avec CPR Invest – Climate Action, nous cherchons avant tout à investir dans les sociétés les plus vertueuses en matière de transition énergétique, celles qui tiennent compte du risque climatique dans leur stratégie et s’engagent à fournir des efforts propres à réduire leurs émissions de gaz à effet de serre (GES) afin de maintenir une hausse de la température mondiale en dessous de 2 degrés Celsius d’ici 2100 » précisent les gérants.