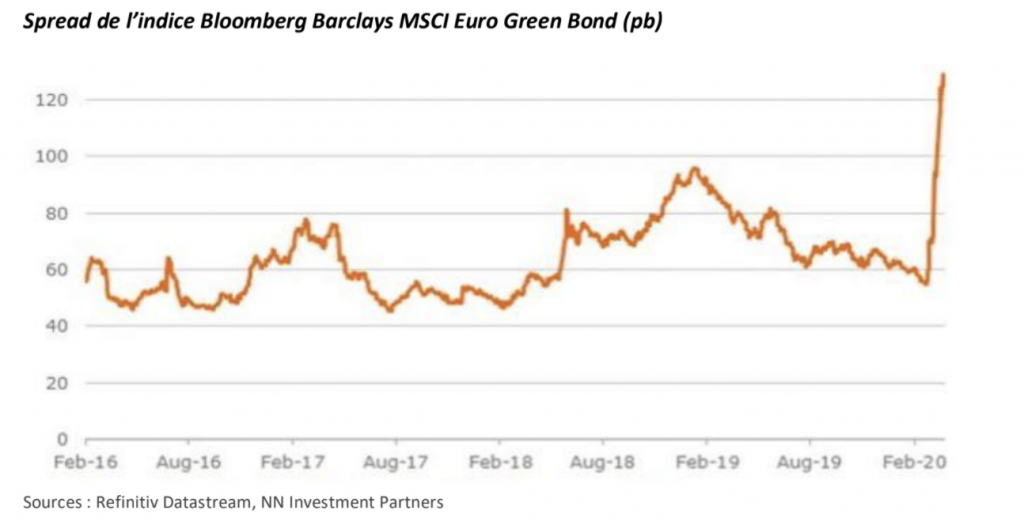

Bien qu’il soit peut-être un peu tôt pour commencer à comparer les performances des obligations vertes et celles des obligations traditionnelles depuis le début de la crise, nous pouvons faire quelques observations. Dans les conditions de marché actuelles, lorsque les obligations traditionnelles subissent de sévères corrections, les obligations vertes souffrent également. Au cours de ces dernières semaines, il n’y a pas eu de différences significatives entre le comportement des obligations vertes et celui des obligations traditionnelles.

Succès des obligations vertes

Au niveau des émissions individuelles, il est également difficile de tirer des conclusions ou de distinguer des tendances en matière de transactions. Il est toutefois important de ne pas perdre de vue que dans de telles conditions, les cours boursiers ne constituent pas nécessairement une mesure fiable du sentiment sous-jacent. Les flux importent davantage et nous observons que la plupart des gérants de portefeuilles et des gestionnaires d’obligations vertes conservent leurs obligations vertes. Il y a d’ailleurs plutôt une augmentation qu’une diminution des flux et de la demande.

Si nous comparons les obligations d’entreprises traditionnelles aux obligations d’entreprises vertes, la performance de l’indice des obligations vertes a été légèrement meilleure. Ceci est peut-être imputable à sa composition. L’indice des obligations d’entreprises vertes ne compte pas de compagnies aériennes ou d’entreprises du secteur énergétique, qui ont été touchées de plein fouet par les effets du coronavirus et de l’effondrement des prix pétroliers. Il comprend cependant des entreprises du secteur des services aux collectivités dont les activités sont bien réglementées. Celles-ci ont tendance à être mieux préparées aux situations incertaines, sont davantage orientées vers l’avenir et sont souvent mieux gérées que les entreprises n’émettant pas d’obligations vertes.

Contexte volatil et résilience

Dans le contexte actuel, les secteurs cycliques semblent souffrir qu’ils aient émis ou non des obligations vertes. La tendance à plus long terme est toutefois plus importante. Dans le cas de l’industrie automobile, par exemple, le glissement des combustibles fossiles vers les énergies renouvelables ne va pas changer à cause de la crise. NN Investment Partners (NN IP) est convaincu que les entreprises qui investissent dans la réalisation de cette transition auront les meilleures chances de survie à long terme.

Bien que les investisseurs puissent temporairement perdre ces aspects de vue dans le contexte très volatil actuel, il n’en reste pas moins que ces entreprises seront bien préparées. Selon notre expérience, les sociétés émettant des obligations vertes sont davantage orientées vers l’avenir, plus innovantes et plus flexibles. Les entreprises Investment View n’émettant pas ce type d’obligations ont plus de difficultés à faire face au changement. La gouvernance et la transparence sont aussi généralement meilleures dans les entreprises émettant des obligations vertes.

Finance durable, tendance d’avenir

Le contexte volatil actuel ne semble pas influencer la tendance vers la finance durable — la part allouée aux obligations vertes n’est pas affectée du tout. Bien qu’il soit trop tôt pour tirer des conclusions majeures, nous ne voyons pas l’intérêt de nos clients pour les obligations vertes diminuer et nos fonds ne sont pas confrontés à des sorties massives. Les investisseurs semblent globalement avoir toujours l’intention d’augmenter la part de leurs capitaux investie en obligations vertes. À plus long terme, la situation pourrait même avoir certains effets positifs, mais cela dépendra avant tout de la durée de la crise.

Les marchés pourraient encore corriger et nous pourrions assister à de nouvelles faillites avant que la situation ne s’améliore. De nombreuses entreprises commenceront à apprécier les qualités des obligations vertes en tant qu’instrument de financement. Les marchés des capitaux traditionnels souffrent de cette période d’incertitude et bien que les obligations vertes se replient également, la demande sous-jacente reste intacte. Pour une entreprise, le principal est d’être bien préparé et de préserver l’avenir de ses activités. Or, la prochaine crise pourrait être une crise climatique. La situation actuelle incite les entreprises à penser au futur.

Mesures budgétaires et monétaires

Les gouvernements vont aussi devoir dépenser davantage et je pense que leurs dépenses vertes vont notamment augmenter. Ils veulent également accroître la résistance de leur économie. Donc, je suis effectivement convaincu que la demande ne peut qu’augmenter. Nous devrions assister à une poursuite de l’essor des deux dernières années et les effets de la crise pourraient même donner un coup de pouce supplémentaire au marché des obligations vertes.

NN IP s’attend à ce que le segment des obligations vertes émises par des États profite également des mesures budgétaires et monétaires sans précédent. Ce segment représente actuellement près de 17 % de l’ensemble du marché des obligations vertes, avec jusqu’à présent moins de dix émetteurs. Même avant la crise du coronavirus, ceci allait changer avec plusieurs nouveaux candidats émetteurs pour 2020, dont l’Allemagne, l’Italie, l’Espagne, la Suède et le Danemark. Néanmoins, l’annonce de plans de relance d’envergure pour lutter contre les conséquences économiques et financières de la pandémie implique que nous pouvons nous attendre à une hausse significative des émissions d’obligations d’État pour financer ces programmes.

Un article de Reuters mentionne que selon S&P Global, les obligations vertes représentent moins de 0,1 % de la dette souveraine totale. Donc, si une petite partie des nouvelles émissions planifiées prend la forme

d’obligations vertes, cela aura un impact considérable sur la taille du marché. Nous pensons qu’à long terme, les gouvernements émettant des obligations vertes seront transparents sur ce qu’ils financent. Ils prennent position en faveur de l’atténuation du changement climatique. Certaines de ces nouvelles dépenses publiques pourraient faire d’une pierre deux coups en procurant le soutien budgétaire nécessaire tout en se focalisant sur les dépenses en infrastructures vertes.