En cas de retrait avant 5 ans, le gain net réalisé depuis l’ouverture du plan est imposé au taux de 19 % pour des retraits intervenant entre 2 à 5 ans et à 22,5 % avant 2 ans. Toutefois, les retraits anticipés bénéficient d’une exonération dans certaines situations, notamment : en cas de décès du titulaire du plan, ou, sous certaines conditions, quand les sommes sont affectées au financement de la création ou de la reprise d’une entreprise.

Tableau récapitulatif des conséquences fiscales des retraits

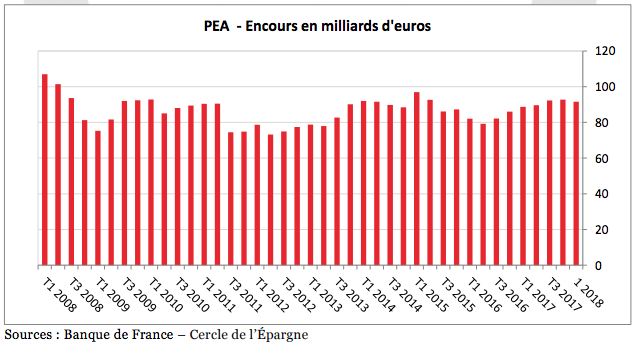

Les encours du PEA ont atteint, selon la Banque de France 92,8 milliards d’euros contre 79,2 milliards d’euros à mi-2016. Du fait de l’évolution des marchés, ils ont diminué à 91,6 milliards à la fin du premier trimestre 2018.

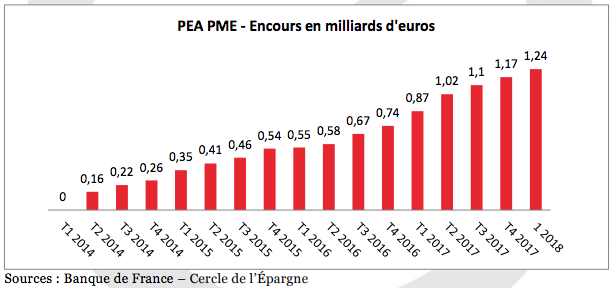

Le nombre de PEA PME est passé, par ailleurs, de 57 690 fin mars 2017 à 74 407 fin mars 2018. Et les encours des PEA-PME ont dépassé le milliard d’euros, 1,24 milliard d’euros fin mars 2018 contre 870 000 un an plus tôt.

Vous aimerez aussi

Agnieszka MILOUD – Novaxia Asset Management : Le PEA, fiscalement attractif mais trop peu utilisé