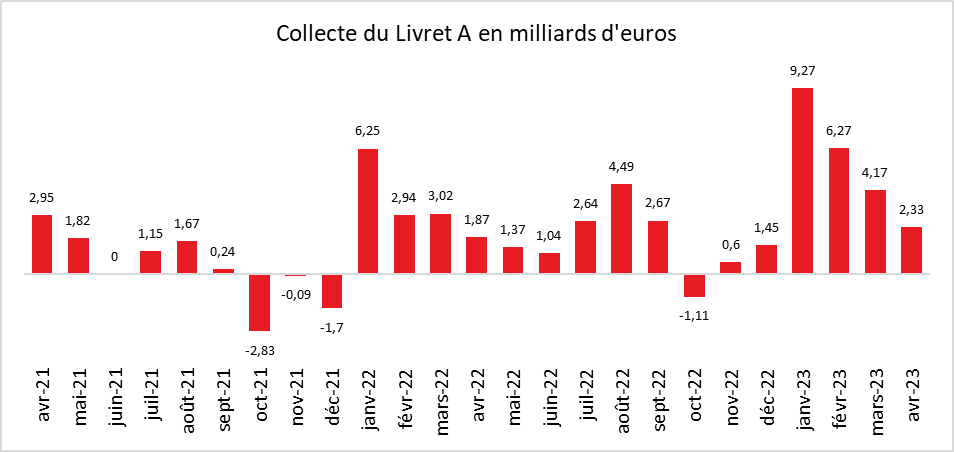

Après trois mois de hausses stratosphériques, le Livret A revient, au mois d’avril, à un niveau de collecte plus traditionnel avec +2,33 milliards d’euros, après 9,27 milliards d’euros en janvier, 6,27 milliards d’euros en février et 4,17 milliards d’euros en mars. L’effet taux s’estompe progressivement. La collecte tend, en effet, à diminuer trois mois après l’annonce d’un relèvement.

Pour le mois d’avril 2023, cette décrue demeure, malgré tout, limitée, la collecte restant au-dessus de la moyenne de ces dix dernières années (1,9 milliard d’euros). Pour le LDDS, la collecte s’est élevée en avril à 1,15 milliard d’euros, ce qui la place également à un haut niveau.

L’épargne de précaution des Français…

Les Français restent, en ce début d’année, toujours en mode « épargne de précaution » malgré la baisse de leur pouvoir d’achat. Ils préfèrent diminuer leurs dépenses de consommation plutôt que de puiser dans leur épargne. Sur les quatre premiers mois de l’année, la collecte du Livret A s’est élevée à 22,04 milliards d’euros, soit son plus haut niveau depuis 2009 (23,76 milliards d’euros en lien avec la banalisation de sa distribution).

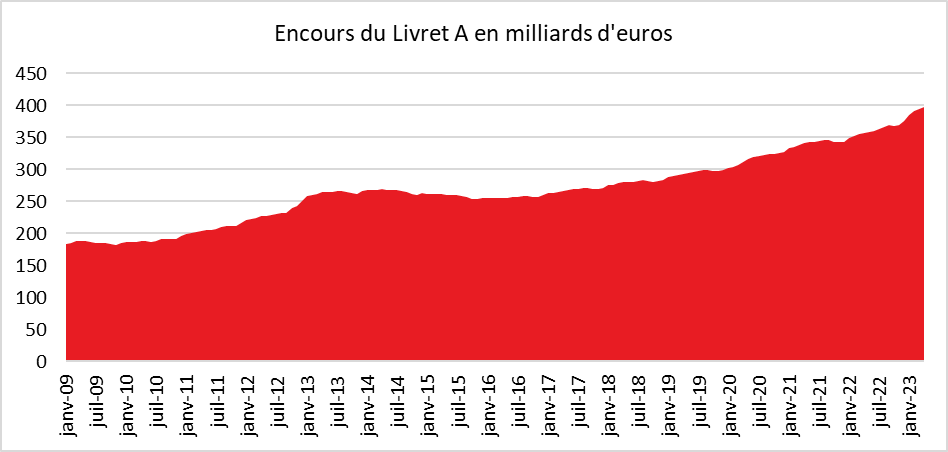

Toujours pour les quatre premiers mois, la collecte du LDDS a atteint 6,82 milliards d’euros, ce qui constitue un record depuis l’établissement des séries statistiques par la Caisse des dépôts et consignations (2009). En avril, l’encours des deux produits atteint de nouveaux sommets : 397,4 milliards d’euros pour le Livret A et 141,1 milliards d’euros pour le LDDS.

La forte collecte du Livret A, depuis le début de l’année, s’explique en partie par le dégonflage des dépôts à vue. Leur encours est, en effet, passé, selon les statistiques de la Banque de France de 542,2 milliards d’euros à 508,7 milliards d’euros de septembre 2022 à mars 2023 (dernier chiffre connu). Cet encours demeure néanmoins nettement supérieur à son niveau d’avant covid (406,5 milliards d’euros en décembre 2019). Pour mémoire, il était de 236 milliards d’euros en avril 2013.

…qui devrait se poursuivre en 2023

Les dépôts à vue ont fortement augmenté durant la période de faibles taux d’intérêt, rendant les livrets peu attractifs, ainsi que durant les crises qui incitent les ménages à conserver, en quantité plus importante, des liquidités. La décrue des dépôts à vue/comptes courants pourrait se poursuivre dans les prochains mois en raison de l’augmentation des taux et de l’inflation. Cette décrue a comme limite le nombre de Livrets A et de LDDS ayant atteint le plafond de versement.

Fin 2021, 4,3 millions de Livrets A étaient au plafond (22 950 euros) sur un total de plus de 55 millions, soit près de 8 % du total. Compte tenu de l’importance de la collecte de ces derniers mois, leur proportion a dû atteindre 10 %. L’encours moyen du Livret A est de 5 500 euros.

Fin 2021, sur un total de 24,5 millions de LDDS, 22 % étaient au plafond (12 000 euros) soit 4,6 millions. L’encours moyen était alors de 5 100 euros. En 2021, 320 000 étaient arrivés au plafond. Compte tenu des collectes, le nombre de LDDS au plafond a dû dépasser 25 millions.

En attendant le 1er août prochain

D’ici le mois juillet prochain, mois d’annonce d’une éventuelle hausse du taux du Livret A — dont l’entrée en vigueur se fera au 1er août —, la collecte de ce dernier devrait s’estomper quelque peu en raison des dépenses liées aux vacances. Concernant le taux du Livret A, le Ministre de l’Économie, Bruno Le Maire, a promis son relèvement sans en préciser le montant.

« Ma première responsabilité, c’est de protéger l’épargne des Français, surtout dans cette période de crise, c’est extrêmement important », a déclaré le ministre le mercredi 3 mai à France Info. « Si jamais la conclusion de la formule et du gouverneur de la Banque de France, c’est que comme l’inflation est très élevée, il faut continuer à augmenter la rémunération du Livret A, je suivrai la recommandation du gouverneur », précise-t-il. « C’est une proposition qui est faite par le gouverneur de la Banque de France et qui ensuite est validée par votre serviteur », complète-il.

Compte tenu des éléments de la formule, le taux du Livret A pourrait se situer au 1er août 2023 entre 4 % et 4,5 %. Un tel taux génèrerait un surcoût pour les établissements financiers et pour les bailleurs sociaux ainsi que pour les collectivités locales et les PME qui empruntent à partir des ressources issues du Livret A ou du LDDS. Les banques pourraient être amenées à répercuter le surcoût de la hausse du taux sur les emprunts dans un contexte où l’accès à ces derniers est de plus en plus difficile.

Un taux élevé pourrait également inciter les Français à privilégier l’épargne au détriment de la consommation. Un taux au-delà de 4 % serait un pic dans la hiérarchie des taux. Un produit d’épargne de court terme comme le Livret A serait ainsi beaucoup mieux rémunéré que des produits de long terme. Du côté des épargnants, quoi qu’il arrive, le taux du Livret A sera inférieur à l’inflation ce qui signifie que le rendement réel restera négatif.

Le gouverneur de la Banque de France pourrait, comme le prévoit l’arrêté du 27 janvier 2021 relatif aux taux d’intérêt des produits d’épargne réglementée, proposer de déroger à la stricte application de la formule au nom de « circonstances exceptionnelles ». Dans ce cas, le Gouverneur transmet l’avis et les propositions de taux de la Banque de France au ministre chargé de l’économie qui peut alors les suivre ou pas.